阅读:0

听报道

文 | 易居研究院

人口因素是影响住房市场的最基本变量。对于房地产市场来说,“长期看人口”是一致的共识,人口的增长、结构的变迁,都会对住房供需及整个市场产生影响。中日韩三国同为东亚国家,在传统文化和住房观念上有一定的相似性,且日本和韩国的经济社会发展和城市化率都处于世界前列,研究日本和韩国的人口变化与住房市场的关系,这有助于研判我国人口与住房市场发展的规律。我们为此做了一个系列研究,本期是系列四。

日韩人口、城市化发展和住房的关系对中国的启示

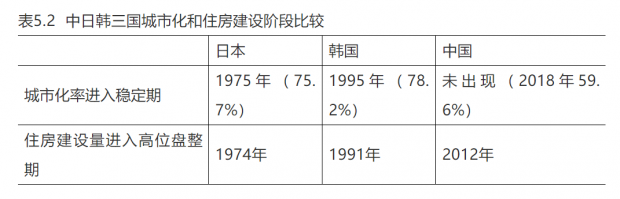

1、中日韩三国人口、城市化率和住房建设比较

通过比较中日韩三国的人口和住房建设量数据,我们发现,我国的人口发展与韩国较为接近,均已出现劳动年龄人口拐点,还未出现总人口拐点,日本的人口拐点则要领先中韩20年左右。日本和韩国分别于1997年和2016年出现住房建设量的拐点,而我国还未出现。

日本和韩国分别于1975年和1995年进入城市化稳定期,住房建设量也分别于1974年和1991年进入稳定期。目前公布的2018年中国城镇化率为59.6%,但统计上的城镇人口为在城镇居住时间超过6个月以上的人口,这对于流动人口可能不能有效反映。因此也有一些专家和学者提出我国城镇化率可能被低估10个百分点左右的质疑。从城市化和住房建设来看,日本均要领先韩国20年左右,韩国大概领先中国20-30年。

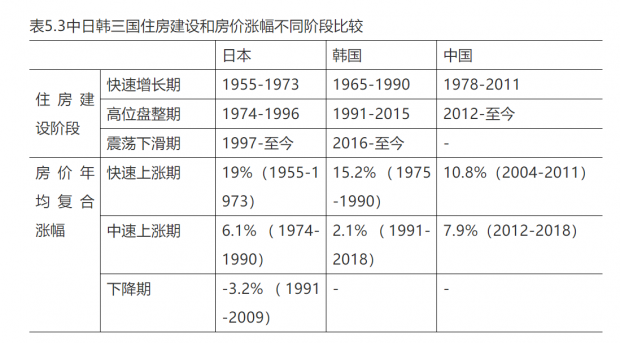

从中日韩三国的住房建设阶段来看,日本和韩国在快速增长期后都经历了20年左右的高位盘整期。我国2012年开始进入高位盘整期,从两国经验来看,我国的住房建设量还有望保持10年左右的高位。

从房价涨幅来看,进入中速上涨阶段后,日本的房价年均复合涨幅为6.1%,其中1986-1990年的泡沫时期房价年均上涨9.1%,在房价进入中速上涨后这样的涨幅显然是非理性有泡沫的,这也导致了泡沫破灭后日本房价近20年的连续下跌。反观韩国,进入中速上涨阶段后,近30年来房价年均复合涨幅仅为2.1%,基本没有泡沫,这也与政府的积极调控有关。中国2012年开始进入房价中速上涨阶段,到2018年的年均复合涨幅为7.9%,高于日本和韩国,这主要是我国刚进入这一阶段。这也意味着我国的房价涨幅肯定将放缓,预计长期来看,在整个中速上涨阶段,我国房价年均涨幅将介于韩国和日本之间。

2、住房建设量和人口的关系

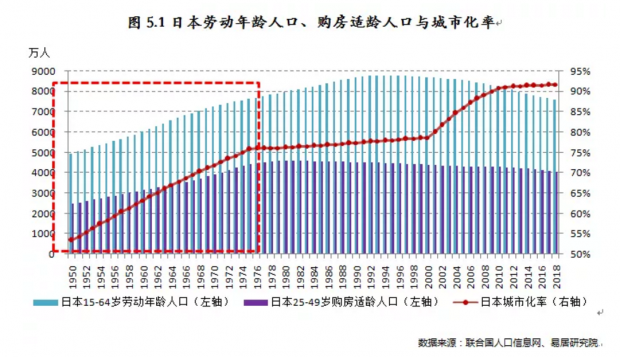

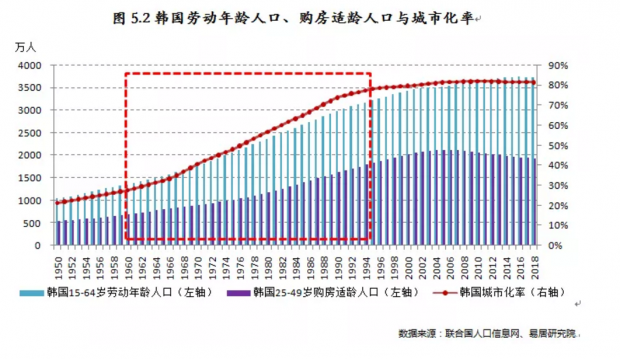

从长周期来看,住房建设量与总人口和劳动年龄人口的发展趋势关联性很强。日本劳动年龄人口的拐点是1996年,住房新开工面积的拐点是1997年。韩国劳动年龄人口的拐点是2017年,住宅竣工套数到目前为止的最高点是2015年,也有较大可能性会是历史高点。由此来看,日本和韩国的住房建设量拐点与劳动年龄人口的拐点基本重合。

中国劳动年龄人口已在2013年达到峰值,但住房新开工面积2018年依然创历史新高,这是因为我国2018年城镇化率仅为59.6%,相比日韩等发达国家还有较大的发展空间,住宅需求依然旺盛。但长期来看,未来劳动年龄人口将持续下降,住房总需求大概率也会回落。

3、住房建设量和城市化率的关系

日本1950-1975年城市化快速发展的时期正好对应住房新开工面积快速增长的时期。1976-2000年,在城市化率达到75%后,日本城市化进入稳定阶段,这期间住房新开工面积也进入一个相对稳定的阶段。城市化稳定阶段的后期,2000年后日本的住房新开工面积呈现震荡下降的趋势。

韩国1965-1990年城市化快速发展的时期正好对应住宅竣工套数快速增长的时期,90年代初以来,韩国城市化速度开始放缓,1995年以后城市化率基本稳定,这期间住宅竣工套数也进入一个相对稳定的阶段,期间随着1997年亚洲金融危机和2008年全球金融危机的发生而上下波动。

从日韩的经验来看,在进入城市化稳定阶段前,我国的住房建设规模还应当随着城市化率的提高而增长。但也应该注意到,我国与日韩城市化过程中人口年龄结构的变化也存在着显著差异,这将对住房需求构成很大影响。

4、我国城市化过程中人口年龄结构变化与日韩的差异

从日本和韩国城市化发展和人口变化来看,城市化快速发展、经济高速增长与人口红利持续释放的时间是基本一致的。

50年代到70年代初,是日本工业化高潮时期,GDP年均增长接近10%,进入发达工业化国家行列。到1975年,日本城市化率达到75.7%,基本达到高潮,此后城市化进入稳定阶段。同时,这一时期也是日本的劳动年龄人口和购房适龄人口快速增长的阶段,这一阶段城市化发展曲线和人口发展曲线高度一致。

韩国经济60年代开始起步,70年代开始快速发展,城市化率从1960年的27.7%提高至1990年的73.8%,年均增长1.5个百分点,完成了城市化快速发展阶段,此后城市化进入稳定阶段。同时这一时期,韩国的劳动年龄人口和购房适龄人口快速增长,这一阶段城市化发展曲线和人口发展曲线也是高度一致的。

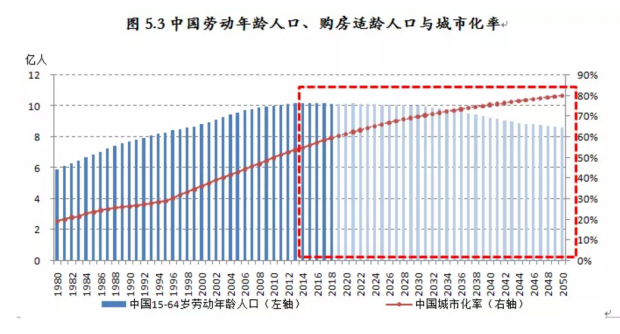

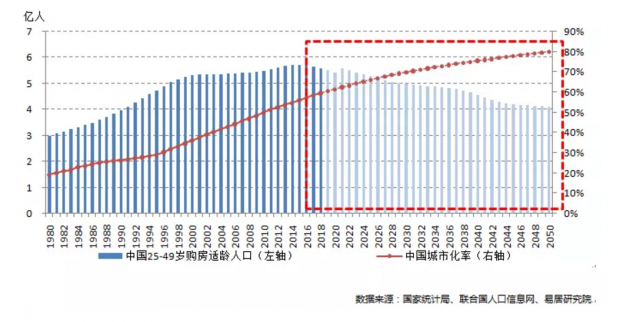

中国15-64岁劳动年龄人口已于2013年达到峰值,25-49岁购房适龄人口也已于2015年达到峰值,我国人口发展曲线与城市化发展曲线已开始背离。这意味着在我国虽然仍处于城市化率高速发展阶段,但由于劳动年龄人口和购房适龄人口的减少,住房建设量难以像日韩一样随着城市化率提高而持续增加。不过中国在城市化进入稳定阶段之前,住房需求量依然会保持在相对高位。

5、从日韩经验看我国住房建设和房价的未来走向

从三国人口的发展来看,我国和韩国较为相似,落后日本大概20年左右。从日韩经验来看,劳动年龄人口的拐点和住房建设量的拐点基本接近。我国劳动年龄人口的拐点是2014年,这意味着我国总体的住房需求未来会持续下降。

从城市化率和住房建设的情况来看,日韩进入城市化稳定阶段的同时住房建设量也进入高位盘整期。

以日韩经验来借鉴中国,这里分两种情况讨论,情况一:中国城镇化率被低估10个百分点左右,即2018年城镇化率为70%左右;情况二:中国城镇化率未被低估,即2018年城镇化率为59.6%。

如果目前是情况一,则中国的城镇化快速增长阶段大概率即将走完,未来几年有可能将进入城镇化稳定阶段,叠加劳动年龄人口已经出现拐点,我国住宅新开工面积大概率即将见顶,此后可能会慢慢震荡下滑。

如果目前是情况二,则中国城镇化率快速增长阶段还没走完。根据联合国的预测,我国城市化中期发展阶段将在2030年结束,届时的城镇化率为70%,此后进入城市化稳定阶段。考虑到我国人口发展与日韩城镇化同阶段的不同情况,住宅新开工面积在进入城镇化稳定阶段前还有望维持在相对高位,此后十年仍有希望创出新高。

从日韩经验来看,进入房价中速上涨期后,我国房价涨幅也将放缓,未来十年房价年均涨幅大概率将回到5%以内。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}