以下内容节选自

易居月报系列 之

【全国房地产业报告】

本期核心内容

--------------------

全国商品房库存拐点大概率已经到来。其中办公库存创历史新高

2020年2月末,商品房待售面积2016年11月以来首次出现同比增长,其中住宅待售面积2016年8月以来首次同比转正,办公楼待售面积创历史新高。整体来看,三类物业存销比均已进入上升通道,楼市渐趋供大于求。

房企到位资金前两月同比下降近两成,房企资金压力或还将加剧

当企业到位资金增速大于开发投资增速时,预示着房地产市场步入较快发展通道。从2018年1-2月开始,房地产开发投资同比增速超过企业到位资金同比增速,两条曲线形成剪刀差,这一趋势延续至今,2020年2月开口为1.2个百分点。

▍1-2月土地成交面积同比下降29%,成交均价同比下跌10%

土地成交面积

2020年1-2月,房地产开发企业土地购置面积1092万平方米,同比下降29%。

受新冠肺炎疫情影响,多城市土地出让延迟,2020年1-2月全国土地购置面积同比大幅下降。预计随着疫情影响的逐渐消除,二季度后土地购置面积同比降幅将收窄。

土地成交均价

2020年1-2月,全国房地产开发企业土地购置均价4029元/平方米,同比下跌10%。

▍1-2月房地产开发投资同比下降16%,房屋新开工面积同比下降45%

房地产开发投资

2020年1-2月,全国房地产开发投资10115亿元,同比下降16%。

1-2月全国固定资产投资同比下降24.5%,可见房地产开发投资同比降幅小于固定资产投资同比降幅。

从结构来看,住宅投资同比下降16%,办公投资同比下降18%,商业营业用房投资同比下降25.6%,住宅投资同比降幅是三类物业中最小的。

房屋新开工面积

2020年1-2月,房屋新开工面积10370万平方米,下降45%。

其中,住宅新开工面积7559万平方米,下降44%。

进入3月以来,企业复工复产速度明显加快,预计二季度后房屋新开工面积同比降幅将逐渐收窄。

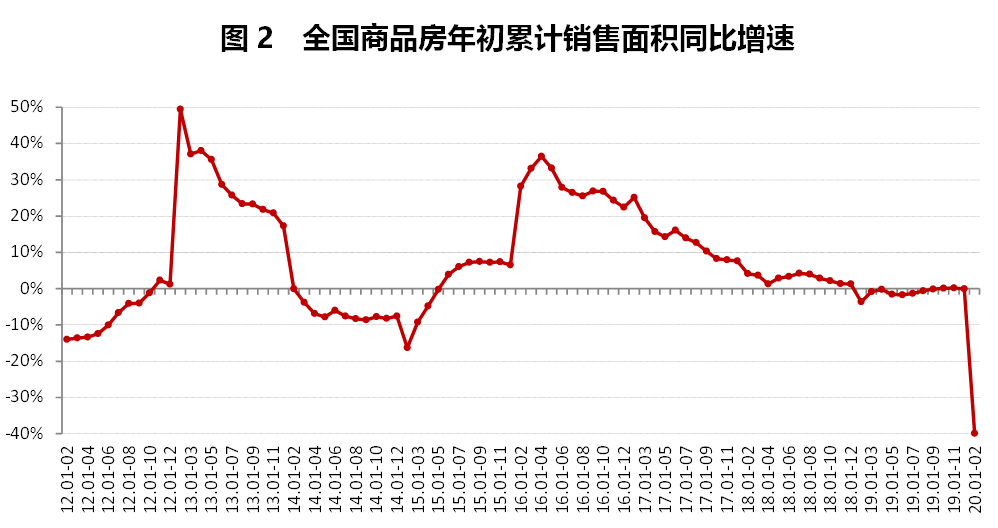

▍1-2月商品房销售面积同比下降40%,成交均价同比上涨6.6%

商品房销售面积

2020年1-2月,商品房销售面积8475万平方米,同比下降40%。

其中,住宅销售面积下降39%,办公楼销售面积下降48%,商业营业用房销售面积下降40%。

2020年1-2月,东部地区商品房销售面积3537万平方米,同比下降35%;

中部地区商品房销售面积2139万平方米,下降45%;

西部地区商品房销售面积2565万平方米,下降41%;

东北地区商品房销售面积234万平方米,下降41%。

受湖北影响,1-2月中部地区商品房销售面积同比降幅最大。

商品房销售面积同比增速

从商品房销售面积同比增速走势看,2016年全年基本保持20%以上增速,2017年增速回落。

2018年二季度由于部分二线与三四线城市成交明显增长,商品房成交面积同比增速有所反弹。

2019年1-2月商品房成交面积同比开始转跌,3月和4月部分城市成交回暖出现“小阳春”。

受新冠肺炎疫情影响,2020年2月全国大部分城市售楼处关闭,1-2月全国商品房销售面积同比大幅下降。预计二季度后随着疫情影响的逐渐消除,商品房销售面积同比降幅将逐渐收窄。

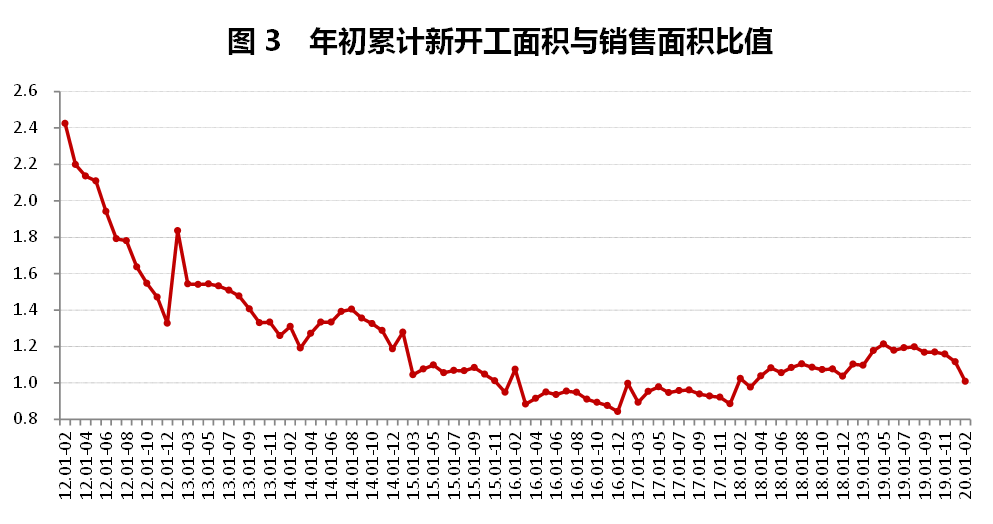

新开工面积与销售面积的比值

新开工面积反映的是未来的楼市供应,假设未来一段时间维持目前的销售水平,则当前新开工面积与销售面积的比值一定程度上就可视为未来三个季度左右的供求比。

从年初累计新开工面积与销售面积的比值来看,2016、2017年,新开工面积低于销售面积。

2018年以来随着大部分城市库存降低,房企开始补库存,新开工面积与销售面积的比值回升到100%以上,并持续走高,维持在110%-120%左右水平。

2020年1-2月,受疫情影响,房屋新开工面积和销售面积均大幅下降,由于销售端通过互联网售房等方式有部分弥补,房屋新开工受到的影响则更大。

虽然2月新开工面积与销售面积的比值下降至101%,企业大面积复工复产后新开工面积将大幅回升,此比值极有可能继续上升。如果未来销售不能提高的话,供大于求的现象仍将延续或加剧。

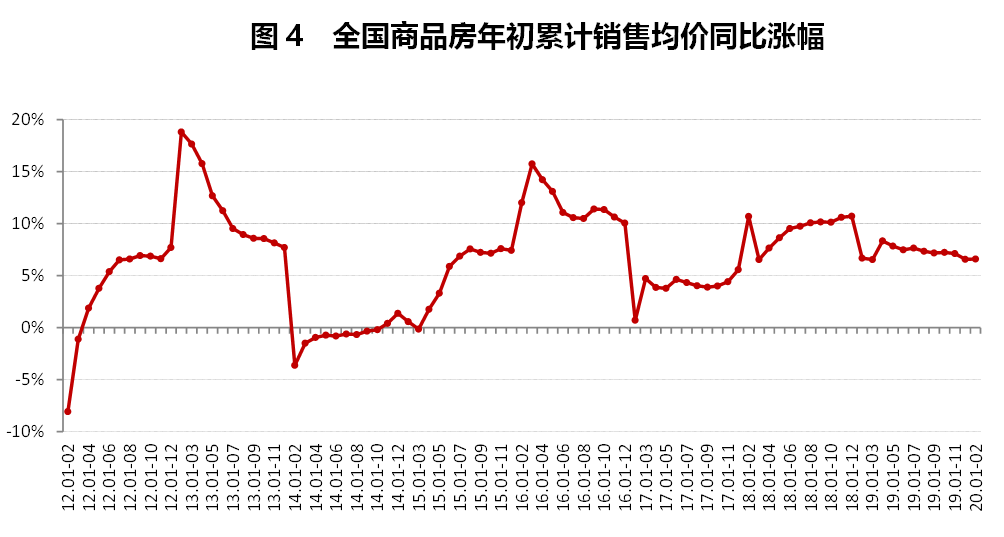

商品房成交均价

2020年1-2月,全国商品房成交均价9679元/平方米,同比上涨6.6%。

其中住宅成交均价9611元/平方米,同比上涨7.4%;

商业营业用房成交均价同比基本持平;

办公楼成交均价同比上涨15%。

分地区来看,东北和东部地区涨幅较高,为15%和8%,西部地区涨幅为1%,中部地区则同比下跌2%。

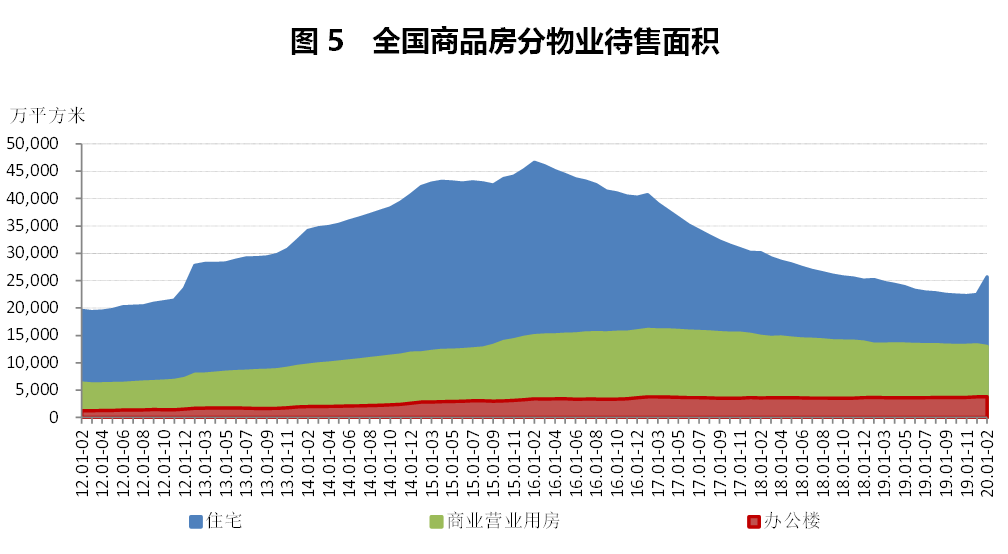

▍三类物业库存均进入上行周期,办公库存创历史新高

商品房待售面积

2020年2月末,商品房待售面积53004万平方米,比2019年末增长6.4%,相比去年同期增长1.4%,2016年11月以来首次出现同比增长。

从三类物业的待售面积走势来看,住宅待售面积2016年初达到最高点,此后3年多来一直震荡下降,2019年12月末环比出现增长,2020年2月同比也出现增长,目前来看库存拐点很可能已经出现;

商业营业用房待售面积2017年初达到最高点后缓慢下降,下降速度小于住宅。2月末比2019年12月末下降2%;

办公楼待售面积2017年初达到最高点后,基本维持横盘走势,2月末比2019年12月末增长1%,库存创历史新高。

商品房现房存销比

2020年2月末,全国商品房现房存销比为26.6月。

其中,住宅现房存销比为17.6月;

办公楼现房存销比为52.1月;

商业营业用房现房存销比为50.2月。

值得关注的是,2月三类物业现房存销比上行幅度均有扩大。

其中办公楼现房存销比自2018年5月份以来连续震荡上行;

商业营业用房2018年9-12月连续4个月上行,2019年2月份小幅下降后又持续小幅上升,整体来看均已进入上行通道;

住宅现房存销比自2018年8月以来连续小幅震荡上行,整体来看存销比已进入上升通道,楼市渐趋供大于求。

▍1-2月房企到位资金同比下降18%,其中定金及预收款下降24%

房地产开发企业到位资金

2020年1-2月,房地产开发企业到位资金20210亿元,同比下降18%。

其中,国内贷款4547亿元,下降9%;

利用外资12亿元,下降77%;

自筹资金6161亿元,下降15%;

定金及预收款5603亿元,下降24%;

个人按揭贷款3030亿元,下降12%。

受疫情影响,1-2月商品房定金及预收款大幅下降。

企业到位资金与房地产开发投资的比值

从企业到位资金与房地产开发投资同比增速情况看,根据2013年及其前后年份两曲线对比情况,当企业到位资金增速大于开发投资增速时,预示着房地产市场步入较快发展通道。

从2018年1-2月开始,房地产开发投资同比增速超过企业到位资金同比增速,两条曲线形成剪刀差,这一趋势延续至今,2020年2月开口为1.2个百分点。

2月份以来,央行已多番强调“房住不炒”,房地产业融资环境目前来看还不会大幅放松。考虑到疫情对一季度房地产销售的影响很大,二季度部分城市可能还会受到影响,房地产企业的资金压力可能还将加剧。

▍库存拐点大概率已经出现,预计二季度全国多项指标降幅将逐渐收窄

2020年1-2月,受新冠肺炎疫情影响,全国房地产业多项指标大幅下降。

其中,房地产开发企业土地购置面积同比下降29%,土地购置均价同比下跌10%;房地产开发投资同比下降16%,房屋新开工面积同比下降45%;商品房销售面积同比下降40%,成交均价同比上涨7%;商品房库存2016年11月以来首次出现同比增长,库存拐点极有可能已经出现。

2月份以来,央行已多番强调“房住不炒”,房地产业融资环境目前来看还不会大幅放松。疫情发生以来,虽然已有不少城市出台新政支持房地产行业,主要目的是为了稳楼市,刺激需求端的政策不会大面积发布。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}