阅读:0

听报道

文 | 姚方

一、房地产税收对地方财政收入的贡献

(一)房地产税收概况

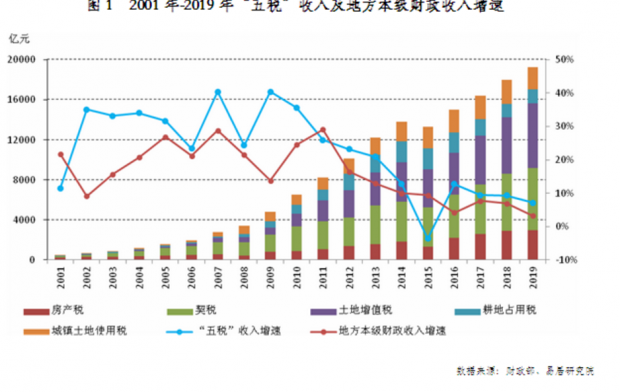

目前我国的房地产税收体系结构是极其繁琐和复杂的,在现行的房地产税收体系中有专门针对不动产而设置的税种即房地产“五税”,分别为房产税、城镇土地使用税、契税、耕地占用税、土地增值税。这五个税种涵盖了房地产开发交易的所有环节,是房地产税收体系中的主体税种。另外,企业所得税和增值税中也兼顾有房地产类税收,因此与房地产相关的共有“七税”。由于企业所得税和增值税中的房地产类税收没有公布单列数据,本报告中重点考察这五个房地产税种的收入情况,借此了解当前我国房地产税收对地方财政收入的贡献情况。

2019年,房地产“五税”总收入19251亿元,较2018年增长7.1%,自2015年增速近15年以来首次转负后,连续4年保持正增长。自2009年以来,房地产税收收入增速整体处于回落态势,说明房地产市场的发展速度已从高速转为中低速。2019年我国房地产市场延续了严调控的政策基调,上半年部分城市出现小阳春,下半年全国楼市普遍出现降温,导致房地产“五税”收入同比增速回落。

2019年,地方本级财政收入同比增长3.2%,增速小于房地产“五税”收入增速。在房地产“五税”收入增速自2009年明确开始下降之后,地方本级财政收入增速仍保持震荡上行至2011年,随后便与房地产“五税”收入一起进入下行通道。

(二)房地产税收对地方财政的贡献率

2019年,五类房地产税收总和占地方财政收入的比重为19.0%,比2018年上升0.6个百分点,比重创造了历史新高。可以看到,2019年虽然房地产税收的增速回落,但地方财政对其依赖度仍较高。观察历史数据,自2000年以来,除个别年份,“五税”收入占地方财政收入的比重持续上升。值得注意的是,在2010年至2019年,中国经济换挡与动力结构改革的过程中,房地产税收收入占地方财政收入的比重逐渐趋于平稳。

二、土地出让金对地方财政收入的贡献

(一)土地出让金收入概况

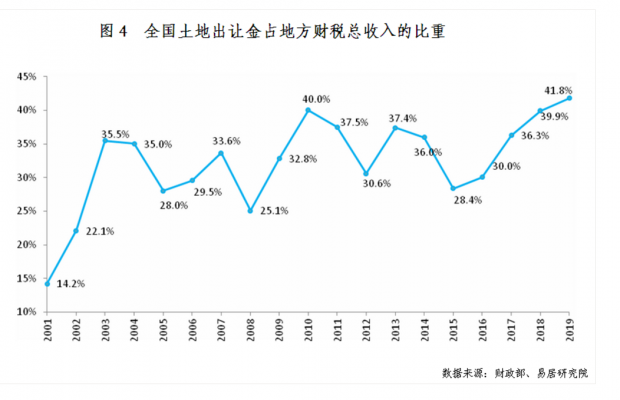

2019年全国土地出让金收入为7.6万亿元,较2018年增长11.4%,但增速回落13.6个百分点。2002年以来,全国土地出让金收入在大多数年份都保持正增长,仅出现了4次负增长,这4次负增长主要是受到我国宏观经济及房地产市场阶段性调整的影响。总体上来看,2002年以来,全国土地出让金收入增速呈现震荡下行的趋势,一方面是因为我国经济结构不断优化,对房地产的依赖度逐渐降低,另一方面是因为土地资源是稀缺的,尤其是一线城市可出让的土地越来越少。

观察历史数据,近两年全国土地出让金收入增速下降。2018年一二线城市土地供应中有一定比例的租赁用地,加之热点城市出台“限地价”政策,拉低土地价格,低溢价和高流拍使得土地出让金受到影响。在2018年12月起,菏泽、广州、珠海等地调控政策松绑,后续仍有城市跟进。2019年上半年,部分热点城市土地市场重新回暖,土地成交火热,但随着调控政策地密集出台和房企融资端全面收紧,下半年土地市场转冷,使得2019全年土地出让金同比增速下行。

(二)土地出让金对地方财政的贡献率

2019年土地出让金占地方财政总收入的41.8%,比2018年上升1.9个百分点,再创新高。2019年在经济增速下行、大规模减税降费的背景下,尽管楼市调控影响土地市场,政府仍依赖于卖地来对冲债务风险。此外,“一城一策”的房地产政策对于某些财政比较依赖于土地出让金的城市而言,地方政府在卖地上具有一定的可操作性。长期来看,在我国经济转型升级的大背景下,会有更多的新兴产业对地方财政做出贡献,并且在“房住不炒”的指导方针下地市会回归理性。

注:地方财税总收入主要包括地方本级财政收入和地方政府预算外收入(核心部分为土地出让金收入),考虑到数据可得性,本文计算的地方财税总收入为地方本级财政收入和土地出让金收入的加总。以下内容同。

三、地方政府对土地财政的依赖度

(一)土地财政收入概念

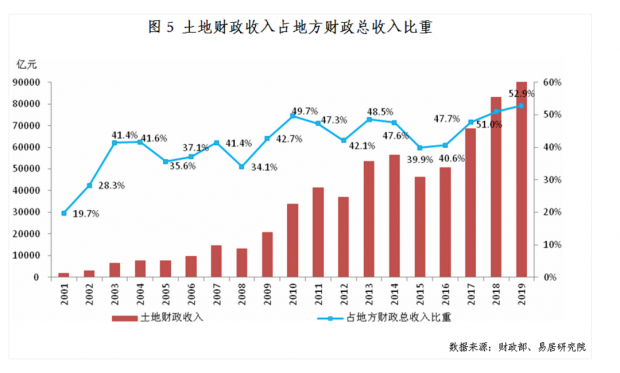

土地财政是指地方政府为了在区域竞争中占据优势,利用土地通过各种方式获取预算内和预算外收入的行为。地方政府利用土地换取财政收入的主要形式有: 通过出让土地获得土地出让金收入;通过一系列优惠政策低价转让工业用地进行招商引资, 而后享受外资企业带来的税收效应;以大拆大建的方式进行城市扩张, 享受由城市扩张、土地占用以及房地产开发带来的税收;以土地储备中心、政府性公司和开发区为载体享受向银行进行土地抵押融资的收入。考虑数据的可得性,本文主要从房地产税收和土地出让金两个方面来考察土地财政的问题。具体公式如下:

土地财政收入=“五税”+土地出让金

注:房地产相关税收除了“五税”外,还包括房地产企业所得税和房地产增值税,考虑到数据的可得性,本文以房地产“五税”和土地出让金收入之和作为土地财政收入,会存在略低估的现象。

(二)土地财政收入对地方财政收入的贡献

以“五税”加土地出让金的口径来计算,2019年,土地财政收入占地方财政收入的52.9%,较2018年增长1.9个百分点,比值再创历史新高,说明土地财政收入仍是地方财政收入极其重要的组成部分,卖地是特殊财政制度与经济环境下地方政府的必要选择。土地财政收入,既是地方政府当期举债的资信依据,也能偿还地方债务,但一定程度上容易推高房价上涨。

四、我国地方财政收支现状

近10年来我国地方财政支出规模持续扩大,其增速明显高于地方财政收入,因此收支差额也在不断扩大。2019年,地方财政收入101077亿元,比上年增加3172亿元,增长3.2%。地方财政支出203795亿元,比上年增加15597亿元,增长8.3%,收支差额为102718亿元。从地方财政赤字比例看,2019年我国地方财政赤字占地方财政收入比例为101.6%,比2018年增加9.4个百分点,创下2000年以来的新高,收支矛盾突出。

2000年以来,赤字占比变化具有周期性,但总体震荡上行。2015年以来,在经济换挡降速的背景下,地方财政收入增长明显放缓,在稳增长、调结构的政策要求下,政府对供给侧结构性改革和重点领域改革提供财政支持,财政支出保持稳步增长,造成地方政府财政赤字比例持续走高。2018年,营改增之后一定程度上拖累了地方财政收入的增长,而地方财政支出仍快速增长,地方财政的收支差额进一步拉大,地方政府面临的压力较大。2019年,积极的财政政策加力提效,实施更大规模的减税和更为明显的降费,地方政府已压减一般性支出和“三公”经费,优化支出结构,赤字率仍进一步扩大;12月召开的中央经济工作会议公告提出“积极的财政政策要大力提质增效,更加注重结构调整”,积极的财政政策取向不变,预计2020年赤字率将继续上行。

五、结论

基于以上的实证研究,得出以下几点结论:

第一,2019年房地产税收入占地方财政收入的比重创新高。2019年我国房地产市场延续了严调控的政策基调,上半年部分城市出现小阳春,下半年全国楼市普遍出现降温,房地产“五税”收入同比增速已回落。在没有创造新的经济带动点,实体经济发展不足的前提下,即使楼市调控趋严,地方收入仍需依赖房地产税收。

第二,2019年土地财政收入占地方财政收入的比重创历史新高。以“五税”加土地出让金的口径来计算,2019年土地财政收入占地方财政收入的52.9%,较2018年上升1.9个百分点,创历史新高,贡献了超过一半的地方财政总收入。

第三,地方政府财政压力较大。2019年我国地方财政赤字占地方财政收入比例为101.6%,比2018年增加9.4个百分点,创下2000年以来的新高。主要是在经济换挡降速的背景下,地方财政收入增长明显放缓,在稳增长、调结构的政策要求下,政府对供给侧结构性改革和重点领域改革提供财政支持,财政支出保持稳步增长, 即使地方政府压减一般性支出和“三公”经费,优化支出结构,财政赤字比例仍持续走高,地方政府面临的财政压力较大。

第四,2019年三驾马车增速均放缓,地方政府财政压力进一步加大,积极的财政政策和房地产发力托底经济。从外部环境来看,虽中美贸易谈判达成第一阶段协议,但中美摩擦仍存在不确定因素,全球经济下行压力仍大。尤其是在今年一季度因新型冠状病毒疫情爆发拖累经济增长。目前部分城市房地产政策已经有所放松,预计2020年地方政府对土地财政的依赖度仍较高。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}