阅读:0

听报道

文 | 沈昕

1 全国居民购房贷款走势

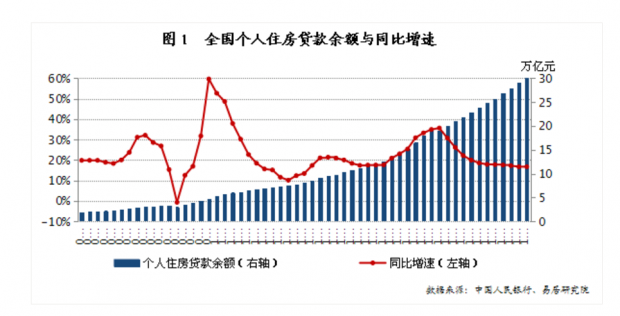

1、个人住房贷款余额走势

从人民银行季度公布的个人住房贷款余额走势来看,近年来呈现持续增长的态势。

数据显示,2019年四季度末个人住房贷款余额30.07万亿元,同比增长16.7%,增速比上季度末低 0.1个百分点,比上年末低1.1个百分点。

观察历史数据,2004年四季度-2014年四季度的10年间,个人住房贷款余额由1.6万亿元上升至11.5万亿元,期间新增房贷余额约9.9万亿。2015年-2017年四季度,短短3年时间,贷款余额迅速攀升至21.9万亿元,期间新增贷款余额约10.4万亿。对比2004-2014年间的9.9万亿余额新增可以看出,本轮仅用了30%的时间却增加了105%的贷款。

回顾过去13年数据,个人住房贷款余额同比增速最高点出现在2009年四季度(60%),这与四万亿刺激有关。此后2010-2011年间,中央相继出台了“国十一条”、“国十条”、“9.29新政”、“新国八条”等调控政策,大幅提高了二套房的首付比例以及贷款利息,个人房贷余额增速随之回落,2012年二季度回落至11%。2012年三季度个人房贷余额同比增速开始回升,2013年四季度达到21%后重新回落。2014年-2015年二季度间,个人房贷余额同比增速一直在17-18%区间内盘整。2015年三季度开始,个人房贷余额同比增速快速提升,加上国家不断出台的一系列去库存利好政策,2017年一季度超过了之前5年的增速水平达到35.7%。

2017年二季度,个人房贷余额同比增速出现回落(30.8%),此后继续保持回落态势至今,2018年二季度以来回落速度有所趋缓,2019年四季度回落至16.7%。2020年一季度来看,受新冠肺炎疫情影响,预计商品房成交量将大幅下降,房贷新增额也将大幅下降,个人房贷余额同比增速或将大幅下滑。二季度后随着成交量的恢复,房贷余额增速也将反弹。

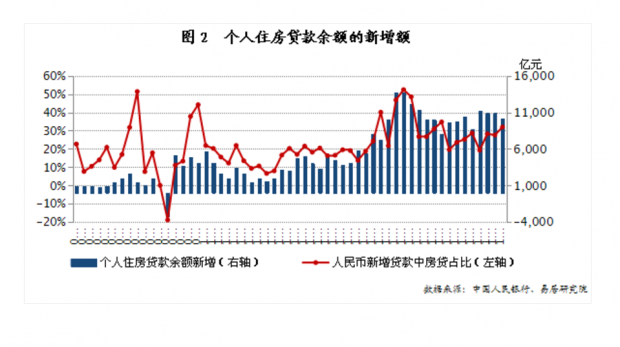

2、个人住房贷款余额新增额走势

这里对人民银行季度公布的个人住房贷款余额做差估算出个人住房贷款余额季度新增额走势。数据显示,2019年四季度,个人住房贷款余额新增10200亿元,环比下降6%,同比增长17%,房贷余额新增额目前绝对值仍处于历史较高位。

观察历史数据,2016年四季度以来,个人住房贷款余额新增额连续回落。2017年四季度,个人住房贷款余额新增额进一步降至8000亿元,同比下降33%。2018年前三季度连续反弹,四季度下降至8700亿元。2019年一季度个人住房贷款余额新增额反弹至11200亿元,这是由于央行2019年1月份全面降准1个百分点后,流动性较为充裕,商业银行放贷意愿较强。二季度个人住房贷款余额新增额环比一季度小幅下降,三季度与二季度持平,四季度继续小幅下降。

从全国人民币新增贷款中个人房贷占比来看,2019年四季度,个人住房按揭贷款新增额占新增境内贷款比例为32%,环比上升4.4个百分点,同比上升3.3个百分点。

观察历史数据,该指标大致出现三个高点(30%以上),分别发生在2007、2009年和2016年。2016年三季度,该指标连续刷新历史最高值,达到53%。也就是说,新增境内贷款中有将近一半流向了住户按揭贷款。2017年,个人住房按揭贷款新增额占新增境内贷款比例连续两个季度下降,三四季度重新回升。2018年一季度该指标回落,此后三个季度小幅上升。2019年一季度该指标回落,二季度以来小幅震荡上升。从绝对值来看,该指标仍高于2008年以来平均值较多,说明住户部门房贷去杠杆未来仍有空间。

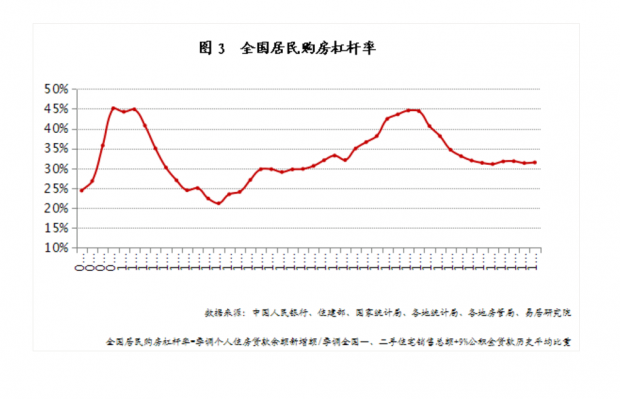

2 全国居民购房杠杆率走势

这里将个人住房贷款余额新增额占全国一、二手房成交总额的比重与9%公积金贷款占全国住宅成交总额比重的历史平均值加总,估算出全国居民购房杠杆率。

数据显示,2019年四季度,全国居民购房杠杆率为31.5%,环比上升0.2个百分点,同比上升0.4个百分点。观察历史数据,从2015年三季度开始,居民购房杠杆快速上升,2016年四季度达到2010年以来最高位,为44.6%。2017年一季度,该指标小幅回落至44.4%,此后7个季度连续下行。2019年一二季度小幅上升,三季度下行,四季度再次小幅上升。

新冠疫情发生后,2月初以来,央行多次开展逆回购操作投放流动性,2月17日人民银行开展了2000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作。MLF操作中标利率为3.15%,较前次下降10个基点,2月20日公布的LPR预计也将下调。预计后续全国首套房贷平均利率还将继续小幅下降,这将刺激居民的房贷需求。近期央行有关负责人表示,央行将继续坚持“房住不炒”的定位,按照因城施策的基本原则,落实房地产长效管理调控机制,统筹做好房地产金融调控,促进房地产市场平稳健康发展。央行的表态说明不会给房地产大放水,预计2020年全国居民购房杠杆率不会大幅上升,小幅上升的可能性较大。

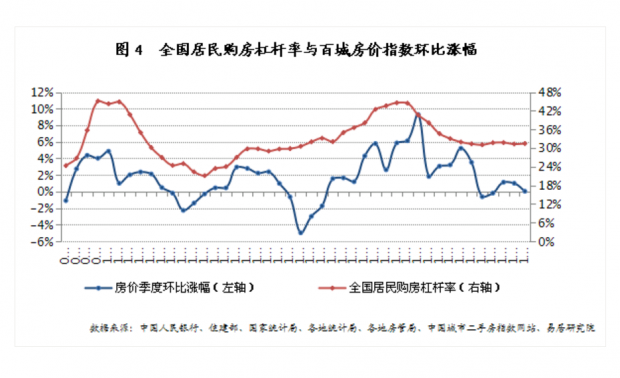

3 全国居民购房杠杆率与百城房价指数关系

比较全国居民购房杠杆率与百城房价指数季度环比涨幅走势发现,房价涨幅与居民杠杆率总体呈现正相关关系。2015年一季度开始,居民购房杠杆率和房价指数同时出现大幅攀升态势,房价指数季度环比涨幅在2017年二季度见顶,居民购房杠杆率在2016年四季度见顶,主要原因是2016年底开始越来越多的城市收紧信贷政策。2018年一季度,杠杆率和房价指数涨幅同步下行。二季度杠杆率进一步下行,房价指数涨幅扩大,这主要是二季度部分二线城市楼市有升温迹象,三四线城市还在轮动上涨。7.31政治局会议后,市场明显降温,三四季度杠杆率和房价指数涨幅同步下行。

2019年一二季度,杠杆率和房价指数涨幅同步上行。730政治局会议首次明确提出不将房地产作为短期刺激经济的手段,市场预期随之转变,全国首套房贷平均利率连续半年上升,三季度杠杆率和房价指数涨幅同步下行。2019年11月5年期以上LPR首次下调后,12月首套房贷平均利率微降,四季度杠杆率小幅上升,百城房价指数环比涨幅收窄至0。

2020年上半年来看,5年期以上LPR大概率还会下调,房贷利率还将下行,全国居民购房杠杆率预计将小幅上行。此次疫情对包括房地产行业在内的大多数行业均有影响,虽然已有不少城市出台新政支持房地产行业,主要目的是为了稳楼市,考虑到2016年以来全国多数城市房价已大幅上涨,目前仍处于高位,房价短期内不存在大涨的基础。基于居民对经济增长和未来收入增速放缓的担忧,百城房价指数环比涨幅甚至有可能进入负区间。

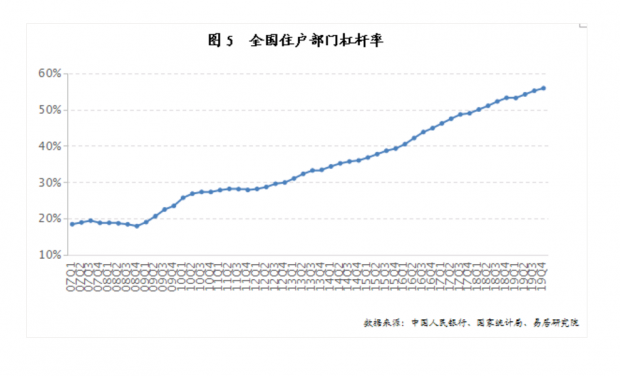

4 全国住户部门杠杆率走势

国际清算银行公布的居民杠杆率,指的是一国和地区居民部门的债务与GDP之比。在居民债务统计口径上,国际清算银行同国际货币基金组织保持一致,采用的是存款类金融机构信贷收支表中的住户部门贷款。国际货币基金组织在2017年10月发布的《全球金融稳定报告》中指出:当住户部门杠杆率低于10%时,该国的债务增加将有利于经济增长;当住户部门杠杆率高于30%时,该国中期经济增长将会受到影响;而当住户部门杠杆率超过65%时,将会影响到金融稳定。

从历史数据来看,2007–2008年,我国住户部门杠杆率保持在20%以下的较低水平,2008年末为17.9%。2009年初至2010年二季度,国际金融危机发生后,随着“四万亿”刺激政策的推出,房地产市场快速回暖,住户部门杠杆率快速上升,此后至2012年底,上升趋势减缓。2013年一季度,住户部门杠杆率达到31%,首次突破30%,此后连续快速上升至今。2019年四季度,我国住户部门杠杆率上升至55.8%,环比上季度上升0.7个百分点,同比去年同期上升2.6个百分点,上升速度相比前两年减缓,说明房地产调控政策见效,住户部门杠杆率快速上升的势头初步得到遏制。

国际清算银行公布的数据显示,2018年末,所有统计国家的住户部门平均杠杆率为59.7%,发达国家为72.1%,新兴市场国家为39.9%。目前我国住户部门杠杆率低于国际平均水平,但高于新兴市场国家平均水平。但需要看到的是,在我国住户部门杠杆率快速上升的同时,其他主要经济体的住户部门都经历了不同程度的去杠杆。例如,美国住户部门杠杆率从2008年末的95.4%显著降至2018年末的76.3%,同期日本住户部门杠杆率从59.5%降至58.1%,欧盟从60.4%降至57.7%。且近年来我国住户部门杠杆率增速较快,如果不加以控制,未来几年有可能超越欧盟和日本。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}