阅读:0

听报道

文 | 沈昕

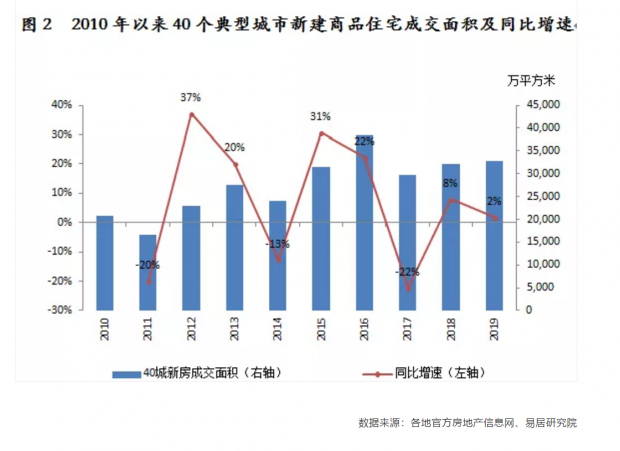

1 2019年40城成交同比小幅增长2%

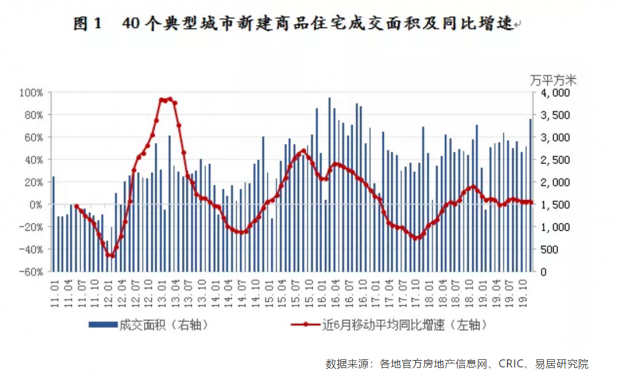

2019年12月,易居研究院监测的40个典型城市新建商品住宅成交面积环比增长22%,同比小幅增长4%。

由于单月数据可能存在异动现象,这里结合近6月移动平均数据来进行分析,12月的移动平均同比增速为3.1%。该曲线在2015年9月达到本轮周期的最高点之后,便开始下行,期间在2016年的3-4月有过短暂回升,此后一直下行至2017年10月左右达到本轮低点。2017年11月之后,该曲线开始震荡上行,2018年12月开始震荡下行,目前仍处于小幅震荡下行过程中。

从2019年的成交量月度走势来看,2月40城新房成交量创2015年3月以来的48个月新低。3-5月,部分城市楼市出现小阳春,40城新房成交量同比小幅增长。6月部分房企冲刺半年度业绩,推盘量加大,40城成交环比小幅增长。7-11月40城成交量小幅震荡下行。12月房企冲刺全年业绩加大推盘力度,成交量出现年底翘尾。整体来看,下半年月均成交量略低于二季度。虽然央行2020年首次全面降准已正式落地,但在“房住不炒”政策基调不变的情况下,降准不等于给楼市放水,更不会把房地产作为短期刺激经济的手段,预计年初全国楼市还有可能继续降温。

年度走势来看,2011年在“限购、限贷”等政策影响下,楼市降温,市场陷入低谷。2012年楼市开始回暖。2013年再度繁荣。2014年市场降温,进而出现了“限购、限贷”政策的松绑。2015年市场复苏。2016年市场火热,40城成交量创2010年以来最高。2017年,随着因城施策的调控政策持续作用,成交量明显下降,一方面说明楼市降温明显,另一方面也与部分城市限价限签有关。2018年上半年,三四线城市和部分热点二线城市销售火热,下半年多数城市急速降温,全年成交面积小增。2019年3-5月,部分城市出现小阳春行情,730政治局会议后,大部分城市市场有所降温,全年成交面积同比小幅增长2%。

2 2019年楼市分化,一二线城市成交同比增长,三四线城市成交同比下降

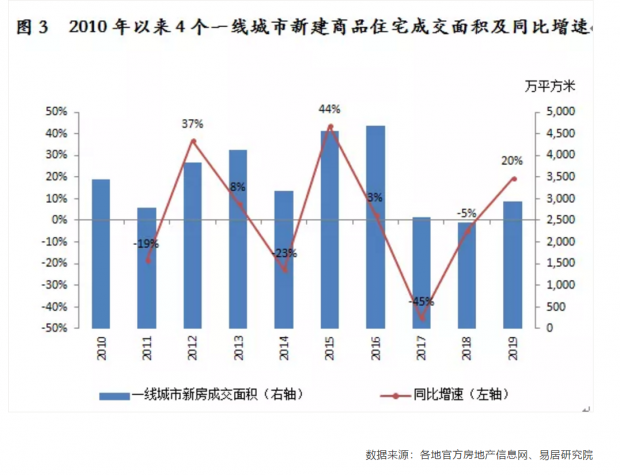

1、一线城市:2019年成交同比增长20%

2019年12月,易居研究院监测的4个一线城市新建商品住宅成交面积环比增长3%,同比下降17%,目前成交面积绝对值处于2014年以来的平均水平。本轮楼市行情一线城市领先于其他城市启动,也领先其他城市开始调整,从2019的成交量走势及同比增幅来看,一线城市成交量上半年开始企稳反弹。但6月以来一线城市成交量有所下降,在目前楼市严调控的背景下,成交量虽相比2017年下半年和2018年有所增长,但相比2015和2016年的高位还有较大差距。后续来看,在目前楼市严调控和信贷不放松的背景下一线城市成交量2020年难以大增,维持当前成交水平的可能性较大。

年度走势来看,2011年在“限购、限贷”等政策影响下,一线城市楼市降温。2012年楼市开始回暖,成交量大幅增长。2013年成交量继续增长,增速回落。2014年市场降温,成交量大幅下降。2015年在330新政和930新政影响下,市场快速复苏,成交面积大幅增长。2016年市场继续火热,成交量创2010年以来新高,上海和深圳均出台了史上最严的限购政策。2017年,北京一个城市就发布了各种房地产调控政策超过30次,且一线城市均执行了非常严格的限价与限签政策,房地产市场大幅降温。2018年一线城市继续降温。2019年,在经历了连续两年的楼市低迷后,一线城市成交出现回暖,全年成交面积同比增长20%。

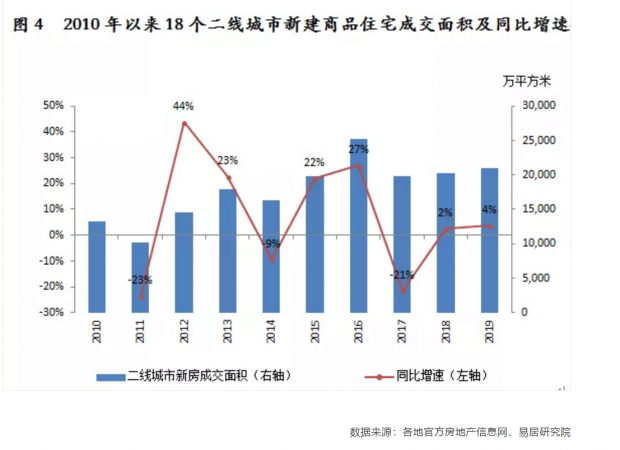

2、二线城市:2019年成交同比增长4%

2019年12月,18个二线城市新建商品住宅成交面积环比增长29%,同比增长8%。其中8个东部二线城市新建商品住宅成交面积环比增长44%,同比增长32%;4个中部二线城市新建商品住宅成交面积环比增长3%,同比下降8%;6个其他地区的二线城市(东北及西部地区)新建商品住宅成交面积环比增长37%,同比微增1%。后续来看,东部二线城市有可能将企稳,中部二线城市将继续降温,其他地区的二线城市则面临较大的下降风险。

年度走势来看,2011年在部分城市“限购、限贷”等政策影响下,二线城市楼市降温。2012年楼市开始回暖,成交量大幅增长。2013年成交量继续增长,增速有所回落。2014年市场降温,成交量小幅下降,进而部分城市出现了“限购、限贷”政策的松绑。2015年在330新政和930新政影响下,市场复苏,成交面积增长。2016年市场继续火热,成交量创2010年以来新高,部分二线城市重新出台限购政策。2017年,部分热点二线城市执行了严格的限价与限签政策,成交面积大幅下降。2018年上半年,部分中西部二线城市成交火热,三季度以后有所降温,全年成交面积同比小增。2019年3-5月,部分二线城市出现小阳春行情,住建部两次约谈后市场略有降温,730政治局会议后降温明显,全年成交面积同比小幅增长4%。

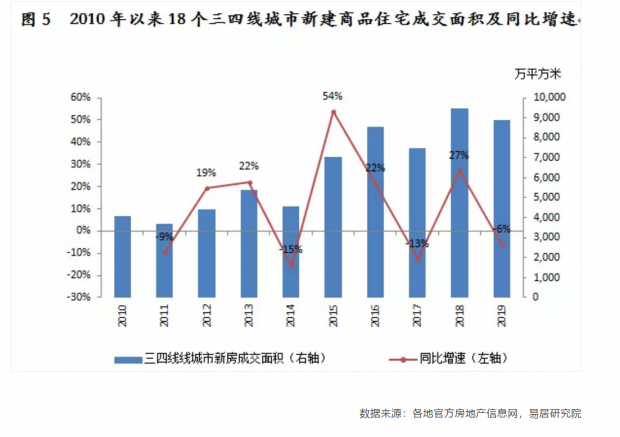

3、三四线城市:2019年成交同比下降6%

2019年12月,18个三四线城市新建商品住宅成交面积环比增长13%,同比增长3%。其中7个本轮调控较严的三四线城市(限购或限贷)新建商品住宅成交面积环比增长10%,同比下降18%;11个本轮未调控或弱调控(仅限售)的三四线城市新建商品住宅成交面积环比增长15%,同比增长20%。后续来看,三四线城市尤其是未调控或弱调控的城市成交量将面临较大的下降风险。

年度走势来看,2011年三四线城市楼市成交小幅下降。2012年楼市开始回暖,成交量小幅增长。2013年成交量继续增长。2014年市场降温,成交量下降,进而部分城市出现了“限购、限贷”政策的松绑。2015年在330新政和930新政影响下,市场复苏,成交面积大幅增长。2016年市场继续火热,成交量继续上涨。2017年,部分都市圈周边热点三四线城市重新出台限购限贷政策,部分城市执行了严格的限价与限签政策,成交面积小幅下降。2018年上半年,部分本轮启动较晚的三四线城市成交异常火热,三季度以后有所降温,全年成交面积同比大幅增长27%,创2010年以来新高。2019年,大部分前两年成交火热的三四线城市楼市开始降温,全年成交面积同比下降6%,是三类城市中唯一同比下降的。

3 预计2020年年初40城成交还将下滑

2019年,40城新建住宅成交面积同比微增2%,这主要是一线城市和部分热点二线城市在今年3、4月出现了小阳春行情,而大部分去年成交火热的三四线城市则持续走弱。二季度,住建部对住宅价格指数累计涨幅较大的10个城市进行了预警提示,此后苏州、西安等城市纷纷加码调控,西安出台了二线城市中的最严限购令。7.30政治局会议首次明确提出“不将房地产作为短期刺激经济的手段”,体现了中央控制房价上涨、确保房地产平稳健康发展的决心。同时,央行要求保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房,个人住房贷款余额同比增速已连续10个季度回落。在房地产信贷融资方面,5月以来监管层从银行、信托、债券等多方面出手,严控资金违规流入房地产。年末中央经济工作会议再次明确,坚持“房子是用来住的、不是用来炒的”定位。2019年12月23日,全国住房和城乡建设工作会议强调,着力稳地价稳房价稳预期,保持房地产市场平稳健康发展,不把房地产作为短期刺激经济的手段。

综合考虑这些情况,在“房住不炒”的政策基调下,政府不会把房地产作为短期刺激经济的手段,年初全面降准并不代表房地产融资环境大幅放松,不会对房地产市场造成较大影响。分城市类别看,一线城市由于连续两年成交量低迷,已经企稳反弹,但难以持续增长,2020年维持2019年成交水平的可能性较大;东部二线城市有可能将企稳,中部二线城市后续还有可能继续降温,其他地区的二线城市和三四线城市的成交量则面临较大的下降风险。

附注

40个典型城市分别为:

4个一线城市:北京、上海、广州、深圳。

18个二线城市:苏州、福州、南京、青岛、杭州、长春、郑州、南宁、成都、南昌、武汉、长沙、重庆、西安、厦门、兰州、合肥、宁波;其中东部二线城市为:苏州、福州、南京、青岛、杭州、合肥、宁波、厦门;中部二线城市为:郑州、武汉、长沙、南昌;其他(西部和东北地区)二线城市为:南宁、兰州、长春、成都、重庆、西安。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}