阅读:0

听报道

所有的价格,都可理解为是一种货币现象!

房价,当然也不例外。

这里,老杨聊两个指标,这是易居院监测的季度数据,能够较好认知制约房价的资金水量多少。

第一个指标:不断隐性降息,还将继续,利好房价!

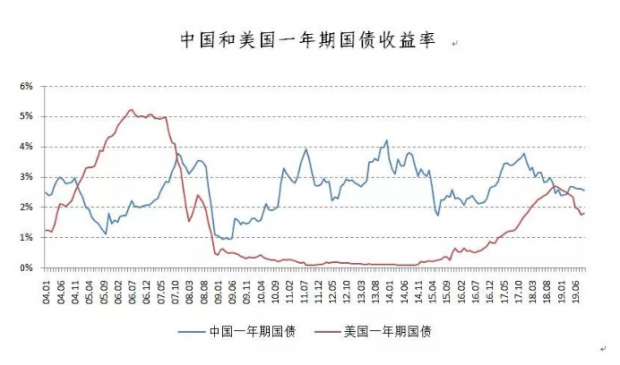

一年期国债属于短期国债,主要受利率政策的影响,能够更好地反映利率周期的变化。2019年9月末,中美一年期国债收益率分别为2.56%和1.80%,中国高于美国。

这一利差的存在,对于稳定人民币对美元的汇率是有好处的。如果有朝一日,二者没有利差了,估计人民币对美元得贬值挺多。

一年期美债收益率的变化是基本与美联储利率周期变化相对应的。国债收益率于2004年初开始持续上升至2006年的 5%左右。2007年次贷危机爆发后,美联储连续降息,国债收益率迅速降低,2009年1月降至0.44%。

另外,为了应对国际金融危机,2008年11月至2014年10月期间,美联储还陆续推出了三次QE。2015年12月美联储开启了新一轮的加息周期,美国一年期国债收益率随之开始持续上升,2018年11月达到高点2.7%,随后开始快速下行,三季度两次降息后,2019年9月份已达1.8%。

中国一年期国债收益率的走势同样可以较好地反映利率周期。2010年10月至2011年7月央行共加息5次,国债收益率快速上行。2012年6月和7月两次降息,此后至2014年11月利率维持不变,国债收益率回落后盘整。在2013年下半年“闹钱荒”背景下,国债收益率上行较快。2014年11月至2015年10月连续降息6次,国债收益率重新下行。2016年10月后国债收益率从2.2%快速上行至2017年12月的3.8%,主要原因是金融强监管、去杠杆等政策导致市场流动性收紧。

2018年以来,国债收益率持续下行,其作为资金价格,一方面反映了2018以来央行5次降准后资金成本下降;另一方面则反映了2018年在国内经济下滑和中美贸易摩擦背景下资金对无风险收益偏好的加强。2019年上半年,中国一年期国债收益率呈现先升后降的趋势,二季度整体收益率高于一季度。

截至2019年三季度,已有数十个国家和地区宣布降息,欧洲央行也宣布于2019年11月1日起重启QE。在全球货币再次宽松的环境下,中国货币政策有了更大的操作空间。8 月17日,人民银行发布公告决定起改革完善 LPR 形成机制,要求每月20日按公开市场操作利率(主要指 MLF 利率)加点形成的方式进行报价。

8月20日第一次报价为:1年期LPR为4.25%,小幅下降6个BP;5年期以上LPR为4.85%。9月20日第二次报价为:1 年期LPR为 4.20%,较上个月小幅下降 5个BP;5 年期以上LPR为4.85%,继续保持不变。5年期以上贷款主要是房贷,5年期以上LPR保持不变表明房贷水平并未下降,符合当前的房地产政策导向。1年期LRP的小幅下降在一年期国债上有所反应,国债收益率小幅下降。

虽然目前CPI受猪价等影响上行较快,但这主要是由疫情等结构性原因而非总需求的扩大引起,核心CPI仍在下行,此外,可以代表工业企业生产状况的PPI同比已经持续下行并于7月进入通缩阶段,经济下行压力仍大。因此,未来引导市场利率的逐渐下行,进一步降低实体经济融资成本仍然是有必要的。

从下行空间看,央行指出当前货币市场利率、国债收益率已经持续下行,处于较低位置,未来货币政策仍“以我为主”。虽然“猪通胀”可以说是伪通胀,但目前看来本轮猪周期较长,会对居民生活成本造成很大的影响,因此即便有一定程度上货币扩张的需求,货币政策仍将受到限制。综上,预计四季度一年期国债收益率或震荡下行,但下行空间有限。

从国际环境来看,展望未来一两年,由于全球主要经济体,尤其是美国将继续降息,这就为中国货币放松,创造了较大外部条件。尤其是明年房地产政策很可能转松,届时房地产融资也趋于好转。这必将利好房价。

第二个指标:货币水量多乎哉,不多也,利空房价!

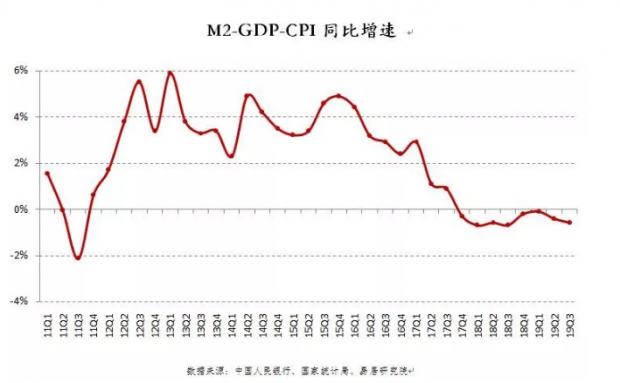

货币供应,主要是为了满足经济增长的需要,同时物价上涨也需要新增加一部分货币。那么,可以近似的认为,广义货币增速减去经济增速、减去消费品价格增速,所得到的增速差额,可以用来衡量潜在流进资产品市场的货币增速,该增速差额越大,意味着越可能推高房价(属于资产价格),反之,该增速差额越小,意味着越不可能推高房价。

从2011年三季度至2012年三季度,M2-GDP-CPI的增速差额一路上行,从-2.1%上升到5.5%,此后该增速差额在4%附近振荡前行,一直延续到2015年底。之后,从2016年初至今,该增速差额保持了下行趋势,2017年四季度开始进入负区间。

2019年三季度,该增速差额为-0.6%,与二季度的-0.4%相比小幅下降,主要是三季度CPI同比涨幅比二季度扩大了0.3个百分点。目前该指标已连续8个季度呈负值,2018年四季度和2019年一季度连续2个季度回升后,二三季度又连续小幅下降。三季度CPI涨幅扩大受猪肉等食品价格上涨影响较大,本轮CPI的上行主要是由猪价上涨带来的结构性通胀,扣除食品和能源的核心通胀水平仍然处在低位。预计2019年四季度M2-GDP-CPI的增速差额将继续小幅震荡,依然保持在偏低位置。

根据历史经验判断,该增速差额的合理区间为2%-3%。目前该增速差额低于合理水平,意味着会略制约经济的增速(但有助于实现经济有质量的增长),但同时有利于控制房价的大涨。2019年3月政府工作报告首次提出,M2和社会融资规模增速要与国内生产总值名义增速相匹配,以更好满足经济运行保持在合理区间的需要。

预计随着金融进一步回归为实体经济服务,比过去低一些的M2增速将成为新常态,而M2-GDP-CPI的增速差额也可能维持在较低水平,不会对楼市造成“大水漫灌”。

综而言之,2018年以来,全球及中国货币政策转向,由紧转松,但这一过程,并非像2008年9月国际金融危机爆发之后,大浪淘天式的急速大放水,而是渐进式、纠结式的放水。

就中国而言,货币当局还要考虑到金融防风险、居民部门去杠杆、抑制房地产泡沫等工作,因此放水总量并不大,而且对于房地产融资实行了更严管制。所以,去年8月以来,全国楼市总体上呈降温态势,房价由涨转跌的城市数量明显增加。

展望未来一两年,全球货币将进一步宽松化,中国货币也将跟随宽松化,而房价下跌至一定程度后,房地产融资限制也会渐趋松绑!

本文内容,部分来自易居院研究员王若辰、沈昕执笔的相关研报。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}