阅读:0

听报道

上周,2019博鳌房地产论坛上,很多大咖大腕大佬发表了很多观点,其中部分相当扎眼。

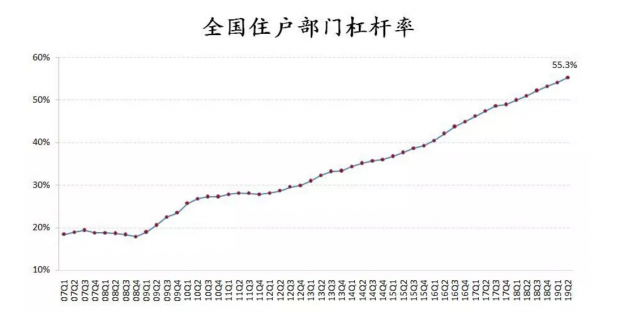

比如,国家统计局原局长、阳光资产首席战略官邱晓华表示,三大因素决定房地产仍然有成长的空间。第一是居民杠杆率有空间,2018年居民杠杆率为50%,按照过去8年平均提高3到5个百分点的节奏计算,仍有4到5年的上升空间,日本1990年的居民杠杆率是70%,今天中国的居民杠杆率才50%,因此从居民杠杆率的角度来看,这方面并没有到天花板。

老杨看到这个新闻,不禁心头一颤:这位原官员的说法,咋与现官员的说法,背道而驰呀?!

今年6月,中国银保监会主席郭树清在 2019年第十一届陆家嘴论坛上表示,近年来我国一些城市住户部门杠杆率急速攀升,相当大比例的居民家庭负债率达到难以持续的水平!

这两位大佬,说得是一码事。居民(家庭)杠杆率是指,居民部门的负债余额/GDP。这是一个宏观指标。

如上图所示,我国居民杠杆率,07年至08年维持在接近20%的水平,09年始一路上升,今年二季度末攀升至55.3%的历史新高!

那么,这一数据高不高?到底有多高?

央行的数据表明:2018年,全球平均59.7%,发达国家为72%,新兴市场国家为40%。

显而易见,我国居民杠杆率明显超过新兴市场国家,但又低于发达国家。

但是,老杨认为一点情况需要关注:居民杠杆率,一般用居民部门的贷款余额来指代负债,发达国家金融数据较为翔实。

但发展中国的居民贷款规模,很可能被低估。这因为民间借款数据无法统计,比如我国个人(家庭)之间,就存在很多私人借贷。

如果考虑到这一点,则我国居民杠杆率55.3%,可能明显被低估!

从一背景分析,邱晓华所谓的“日本1990年的居民杠杆率是70%,今天中国的居民杠杆率才50%,因此从居民杠杆率的角度来看,这方面并没有到天花板”,就有些胡扯淡了。

况且,1990年日本房地产泡沫达到世界最高水平,91年开始泡沫破灭,至今房价仍远低于1990年。拿中国当前的居民杠杆率与90年日本大泡沫时期相比,然后得出结论,我们仍有加杠杆的较大空间。这是邱晓华在房地产论坛上,为开发商鼓劲、加油的吧。但,可能是把房企往坑里推!

近期,央行发布的《中国区域金融运行报告(2019)》显示,居民杠杆率水平对消费增长的负面影响值得关注。计量分析结果表明,控制人均可支配收入、社会融资规模等因素后,居民杠杆率水平每上升1个百分点,社会零售品消费总额增速会下降0.3个百分点左右。

这是央行首次在正规报告中,严肃的进行计量分析。其含意,大家细思吧。

上述为宏观层面的居民杠杆率。

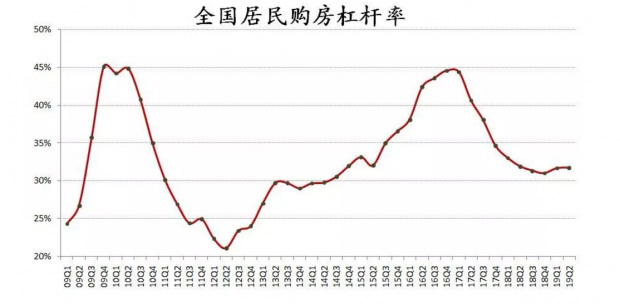

下面,再放一张图,是易居院的一份常规报告,跟踪研究全国居民购房杠杆率的变化。

计算公式:全国居民购房杠杆率=季调个人住房贷款余额新增额/季调全国一、二手住宅销售总额+9%公积金贷款历史平均比重

2019年二季度,全国居民购房杠杆率为31.8%,环比微升0.1个百分点,同比下降0.2个百分点。

观察历史数据,从2015年三季度开始,居民购房杠杆快速上升,2016年四季度达到2010年以来最高位,为44.6%。2017年一季度,该指标小幅回落至44.4%,此后8个季度连续下行,2019年一二季度再次小幅上升。

考虑到近几个月,部分城市的个人房贷明显收紧,预计下半年,居民购房杠率还将重新下行,明年可能探明底部!

第一张图,与中国楼市的长趋势有关!

第二张图,与中国楼市的短周期有关!

这对于楼市的影响,就不用老杨明说了吧。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号