阅读:0

听报道

美元对人民币暴涨,1.5%左右。

反过来,就是人民币对美元大跌。

如此大的单日跌幅,非常罕见,记得只是2015年8月时曾出现过。

放在近几十年历史上,这样的跌幅,应能排进前五名。

关键是,这是近08年6月以来,首次“破七”!

2005年7月汇改之前,很多前都在8以上。

汇改之后,美元对人民币一路下跌,也即人民币对美元一路升值。

其中,2007年升值幅度最大,高达6.9%,而这一年,中国经济增速很高,楼市股市火爆,外贸出口更是火得至极。

所以,站在当前回顾过去,也可以说07年是中国经济景气度最高的年份。

其后,…………

看下图:

2008年国际金融危机之后,汇率管控,所以横行,至2010年10月重新放开,继续升值。

拐点出现在2014年年中,其后民币对美元振荡中步入贬值通道,2015年下半年至2016年急贬,但最终在7之前稳住了。相关部门干预。

2017年一波升值。

2018年二季度后再度贬值,但四季度高位,仍在7之前止步。

2019年5月重新升值,并于今天上攻破七。

2018年以来的起起落落,与贸易战的时好时差,有很大关系!

此时破七,究其原因与背景,老杨这么认为:

1、客观上讲,贬值有助于促进出口,既然特浪普近期又在威胁加税,那咱就应对一下吧。

2、上周美国08年底以来首次降息,这也就意味着,我们在货币方面有更多空间应对了,贬一贬,暂时没什么风险。

3、去年以来外储平稳,咱有底气贬一贬。

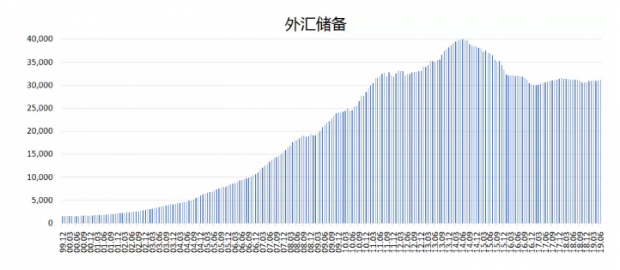

如下图:过去多年,我国外汇储备一直增长,尤其是加入WTO之后,顺差大增,外储自然快增。

拐点出现在2014年年中,与上图中的汇率拐点相一致!

其后两年半,外储由最高近四万亿美元降至三万亿美元。

再其后,在三万亿以上做横盘振荡。

按此形势,未来人民币贬值过程中,外储还会降一些,但即使再降5000亿,仍没什么大风险!

人民币破七,对楼市影响:本币贬值,总体不利。

一方面,外资进入中国楼市积极性下降;另一方面,内资有流出的意愿,会间接减少购房需求。

不过,好在近几年外资对中国楼市的投资规模早就降了,新增量远小于我们汇率快增的07年及之前两三年。

因此,短线来看,这一因素,不构成影响楼市走向的关键!

明年再观察吧。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}