阅读:0

听报道

2019年上半年,已经翻过去了!

总结楼市的运行节奏,可以发现,短短半年时间,却出现了三种步调:春节前,明显降温;春节后至4月,小阳春;5月以来,小幅降温。

如果细究新房成交量变化,则今年前5个月,全国新房成交面积同比下跌0.7%。这也是2016年以来,首次出现近半年度的负增长。全国楼市降温特征明显。

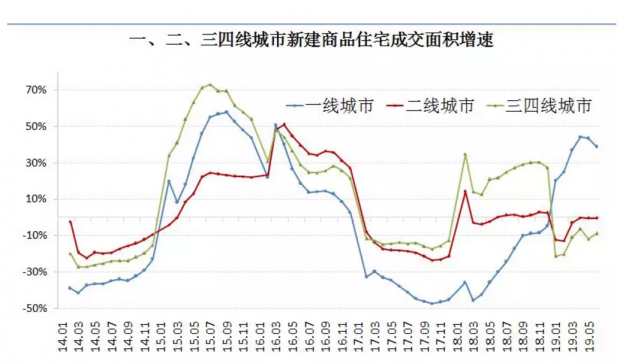

进一步分析区域结构,易居研究院监测的全国40个大中城市的新建商品住宅成交量面积,今年上半年同比微降0.3%。与全国大势相一致。

其中,一线城市同比增长38.9%,二线城市同比微降0.4%;三四线城市同比下降8.9%。

显而易见,一线城市楼市调整最充分,被抑制两年的需求,已经摁不住了。自然而合理的释放出来……

二线城市,基本平稳。其中东部二线城市增长5.3%,中部二线城市增长11.1%,这两类属于经历了程度不一的降温后,有小反弹的需要。而东北与西部的多数二线城市下降11%,说明处于降温初期。

而表现最弱的非都市圈的三四线城市,同比下降17.8%。主要是中西部的普通地级市。

从具体城市来看,成交面积同比增长与下降的城市,正好对半,各20个。可见,分化严重。

增速较高的城市中,北京属于超跌之后的反弹,珠海、福州、厦门、深圳、上海等也属于降温时间较长,部分被抑制的需求释放。

宁波、苏州、无锡,则属于市场较强,限价盘较多,购新房热情仍维持高位。

下降明显的城市中, 汕头、金华、扬州、舟山和惠州,均是三四线城市,皆为步入下行通道的特征。

至于下半年,老杨感觉总体仍是量缩的态势。调整较充分的城市,成交会略活跃些。三四线城市,属于慢慢降温节奏,无抵抗性的重心下移。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号