近几年,高层多次强调货币政策“不搞大水漫灌”!

其实,这主要是与08年四季度和09年的大水漫灌相对而言的。

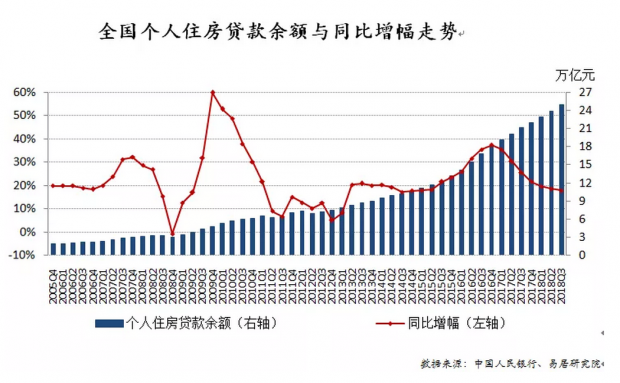

就房地产业而言,从个人购房贷款余额走势,也能看出货币放水的程度。

易居研究院的数据显示,2018年三季度末个人购房贷款余额24.88万亿元,同比增长 17.9%,增速比二季度低 0.7个百分点。

回顾过去13年数据,个人购房贷款余额同比增幅最高点出现在2009年四季度(60%),这与四万亿刺激有关。

2013年楼市的短周期繁荣阶段,个贷增速上行并不明显,与之相对应,那个繁荣期范围有限,只有部分城市出现楼市夏天。这一点与09年和16年不同!

2015年三季度开始,个人房贷余额同比增幅快速提升加上国家不断出台的一系列去库存利好政策,2016年四季度超过了过去5年的增速水平达到36.8%。

2017年一季度,个人房贷余额同比增幅出现收窄(35.5%),此后6个季度继续保持收窄态势,2018年三季度回落至17.9%。

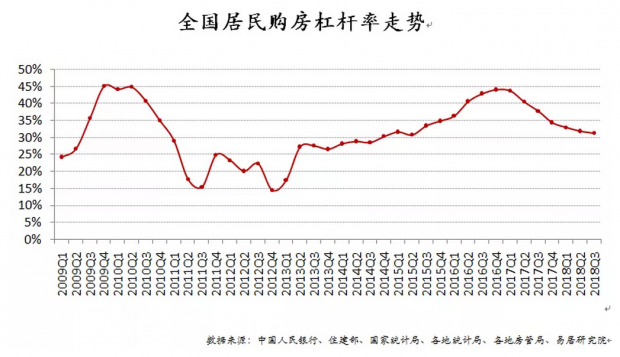

易居研究院还测算和跟踪居民购房杠杆率:将人民银行公布的个人购房贷款新增余额占全国一、二手房成交总额的比重与9%公积金贷款占全国住宅成交总额比重的历史平均值加总,估算出全国居民表内购房杠杆率。

数据显示,2018年三季度,全国居民表内购房杠杆率为31.3%,环比下降0.6个百分点,同比下降6.5个百分点。观察历史数据,从2015年三季度开始,居民购房杠杆快速上升,2016年四季度达到2010年以来最高位,为44.1%。2017年一季度,该指标小幅回落至43.8%,此后6个季度连续下行。目前来看,当前全国个人购房杠杆率正处于下行通道。

按历史运行规律,估计会在2019年降至20%。

等到房贷放松,尤其是首付比例降低之后,加之楼市回暖,杠杆率才会进入上行通道。2020年的概率较大!

从国家层面来看,近段时间,国家不再强调宏观去杠杆,这既与过去两年去杠杆取得一定成效有关,也与经济与资本市场较弱有关。

与之相适应,房地产去杠杆也取得了明显成效,未来一年,也会由去杠杆,转为稳杠杆。

随着购房杠杆率的下滑,居民部门的负债率也会随之下滑。不过,前者是增量概率,后者是存量概念,后者的变化要慢得多。

经历过去二三年楼市爆炸式增长,尤其是部分人各种借贷式购房,负债规模大增,导致居民部门负债率的下滑,将是一个持续多年的渐进过程。

对于那些曾经高杠杆高负债进行房产投资,且买在高位的人来说,苦日子还很长……

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}