阅读:0

听报道

执笔人:易居研究院研究员 沈昕

40城整体:成交环比减少9%

10月份,易居研究院监测的40个典型城市新建商品住宅成交面积环比减少6%,同比增长11%。

由于单月数据可能存在异动现象,这里结合近6月移动平均数据来进行分析,10月的移动平均同比增幅为13%。该曲线在2015年9月达到本轮周期的最高点之后,便开始下行,期间在2016年的3-4月有过短暂回升,此后一直下行至2017年10月左右达到本轮低点。2017年11月之后,该曲线开始上行。后续来看,预计该曲线将在0%上下持续盘整。

从成交量的历史走势来看,在2017年12月成交量出现年底翘尾之后,2018年第一个季度40城成交量出现回落。2018年二季度,房企加大了推盘力度,40城新建商品住宅的成交有所回暖,但依旧不及2016年同期水平。三季度,40城成交量相比二季度出现小幅萎缩,四季度开局继续小幅下滑。在短期内调控不会放松的背景下,预计到年底全国楼市将逐渐降温,40城成交将逐渐下滑。

城市分类:三类城市成交面积环比均下滑

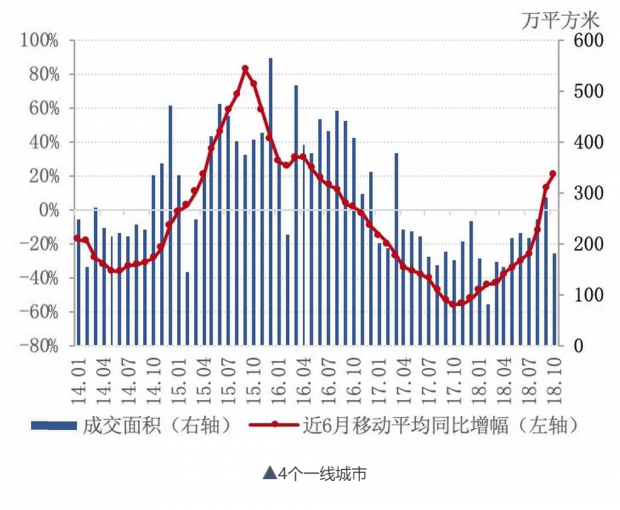

2018年10月,易居研究院监测的4个一线城市新建商品住宅成交面积环比减少38%,同比增长7%。

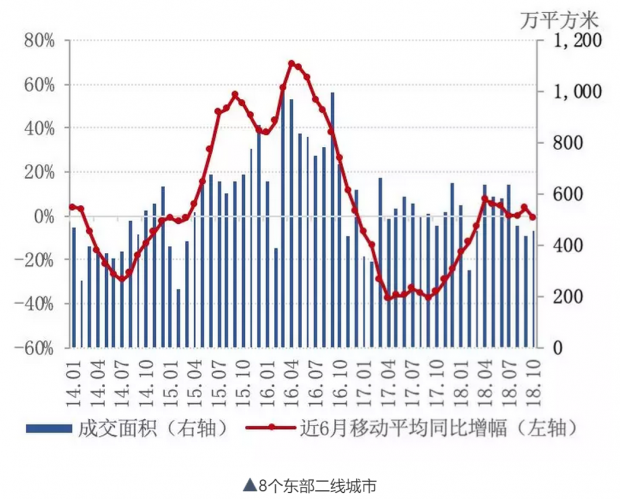

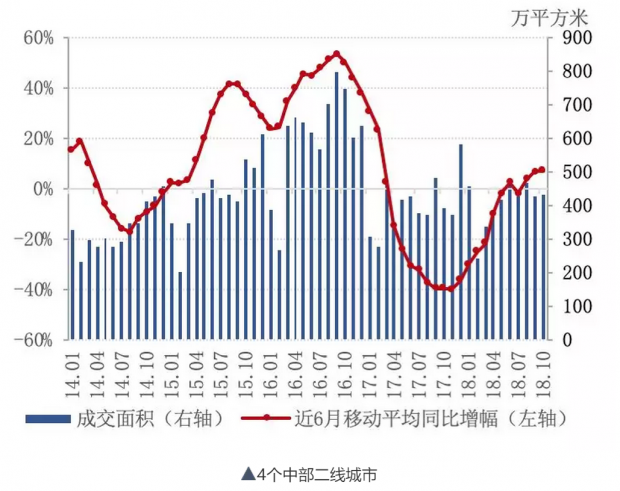

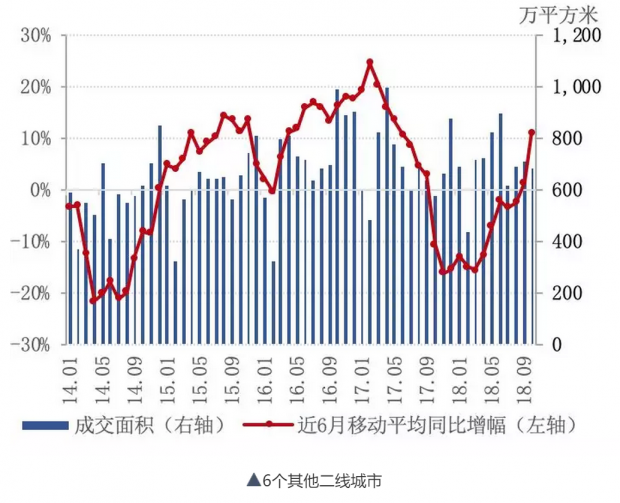

18个二线城市新建商品住宅成交面积环比减少1%,同比增长8%。其中8个东部二线城市新建商品住宅成交面积环比增长5%,同比减少4%;4个中部二线城市新建商品住宅成交面积环比持平,同比增长9%;6个其他地区的二线城市(东北及西部地区)新建商品住宅成交面积环比减少4%,同比增长18%。

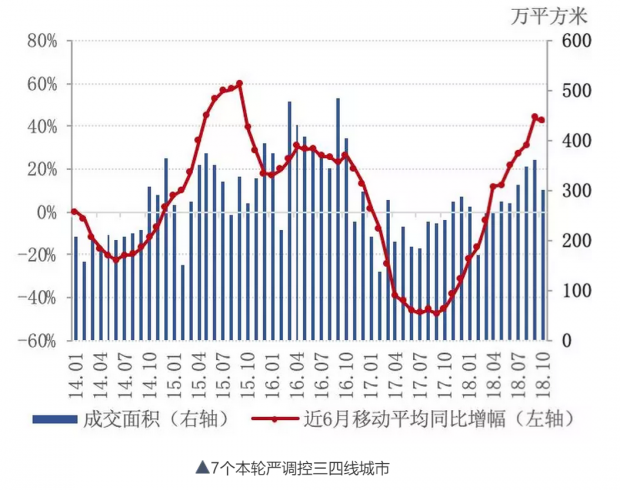

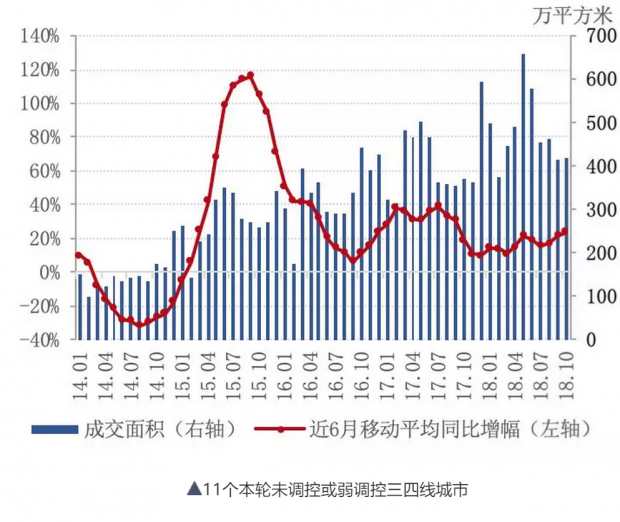

18个三四线城市新建商品住宅成交面积环比减少8%,同比增长17%。其中7个本轮调控较严的三四线城市(限购或限贷)新建商品住宅成交面积环比减少17%,同比增长24%;11个本轮未调控或弱调控(仅限售)的三四线城市新建商品住宅成交面积环比持平,同比增长13%。

对比历史数据来看,10月份,一线城市中北京、上海、广州的成交面积环比9月份均有不同程度的下滑,导致一线城市的总成交面积有所下滑,目前处于2014年以来的较低位。

10月二线城市中东部二线城市成交环比小幅增长;中部二线城市成交环比持平;其他二线城市成交环比小幅下降。

10月三线城市中本轮严调控的三线城市成交环比下滑;弱调控或未调控的三线城市成交环比持平,三季度以来成交量持续下滑,降温趋势明显。

后续来看,一线城市由于目前成交量能已处于低位,下跌空间有限;东部二线城市将继续降温,其他地区的二线城市以及三线城市的成交量则面临较大的下跌风险。

40城年初累计同比小幅反弹,不改下行趋势

2018年1-10月份,40城累计成交面积同比增长7%。其中一线城市累计同比下降9%,二线城市累计同比微涨2%;三四线城市累计同比增长24%。

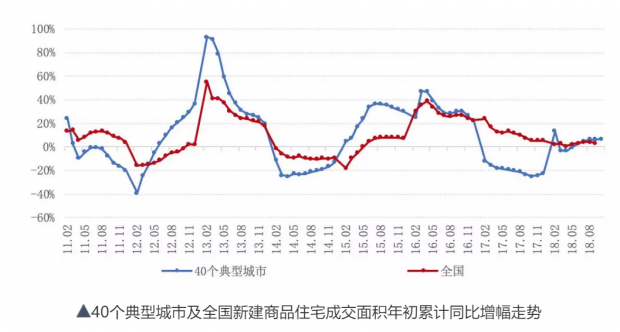

2017年2月,40城年初累计成交面积同比增幅进入负区间,之后降幅不断扩大,年底在-22%处企稳。这说明2017年市场出现了降温,主要由于多地先后出台或升级了“分类调控,因城施策”的楼市调控政策,并且以个人房贷利率上浮为代表的信贷政策趋紧也有效地打击了投资投机需求。虽然进入2018年,40城累计成交面积同比增幅曲线出现了较大的反弹,这主要是因为年初以来三四线城市尤其是未调控或弱调控的三四线城市成交面积增长较多。考虑到内部环境调控政策短期内不会放松,外部环境复杂多变,判断出该曲线在经历小幅反弹后仍将保持下行趋势。

对比国家统计局公布的全国住宅成交累计同比数据来看,两条曲线走势大致相近,40城领先全国4-6个月左右穿过正负线,且波动较大。这主要由于板块轮动效应,一二线典型城市对宏观政策更为敏感。2017年以来,40城年初累计同比曲线已经在低位盘整近16个月,而全国成交仍保持正增长,这主要是本轮周期三四线城市较为火爆所导致的。

结论和趋势:预计年底40城成交下滑

2018年三季度,40城新建住宅成交面积环比有所下滑,同比小幅增长,降温态势显现。四季度开局,40城成交面积环比下滑,一二三线城市均出现不同程度的下滑。7月31日召开的中央政治局会议指出坚决遏制房价上涨。下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。加快建立促进房地产市场平稳健康发展长效机制。10月8日,国务院常务会议部署推进棚户区改造工作,明确提出要调整完善棚改货币化安置政策,商品房库存不足、房价上涨压力大的市县,要尽快取消货币化安置优惠政策。

10月29日,针对未来房价走势,新华社发表署名文章表示,根据7月31日中央政治局会议中所强调的“下决心解决好房地产市场问题”“坚决遏制房价上涨”的调控精神,决不会允许房地产调控半途而废、前功尽弃。综合考虑这些情况,预计全国楼市还将持续降温,到年底40城的成交面积将逐渐下滑。分城市类别看,一线城市成交由于已经处于低位,下跌空间有限,有望企稳;东部二线和中部二线城市成交量将逐渐萎缩;其他二线及三四线城市则面临较大的下跌风险。

附注:

40个典型城市分别为:

4个一线城市:北京、上海、广州、深圳;18个二线城市:苏州、福州、南京、青岛、杭州、长春、郑州、南宁、成都、南昌、武汉、长沙、重庆、西安、厦门、西宁、合肥、宁波;其中东部二线城市为:苏州、福州、南京、青岛、杭州、合肥、宁波、厦门;中部二线城市为:郑州、武汉、长沙、南昌;其他(西部和东北地区)二线城市为:南宁、西宁、长春、成都、重庆、西安。

18个三四线城市:扬州、东莞、温州、岳阳、无锡、襄阳、泉州、淮安、金华、汕头、肇庆、惠州、烟台、舟山、韶关、珠海、中山、徐州。其中7个本轮调控的三四线城市为:扬州、东莞、无锡、泉州、淮安、珠海、中山11个弱调控或未调控的三四线城市为:温州、岳阳、襄阳、金华、汕头、肇庆、惠州、烟台、舟山、韶关。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}