阅读:0

听报道

文 | 王若辰

一、大类资产概览

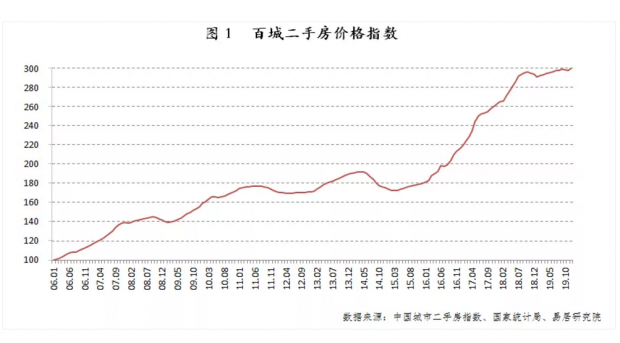

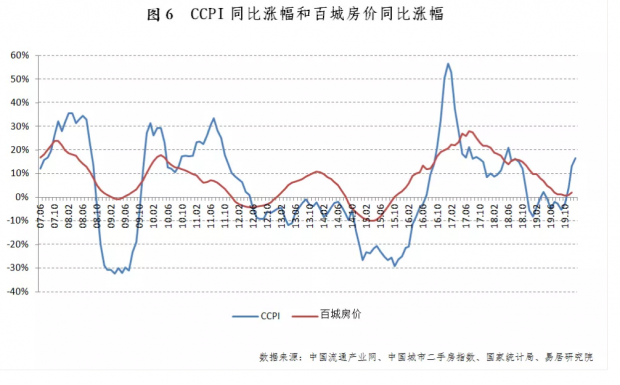

2019年12月,百城二手房价指数为300,相比2006年1月刚好上涨了两倍。2018年四季度,在严厉的房地产调控政策下,市场有所降温,百城房价小幅回调。但进入2019年,房价重新上涨并于2019年6月突破前高,但涨幅较小。本轮房地产上涨时间长,涨幅很大,而调整时间很短,幅度很小,房价中短期内大概率难以持续快速上涨,预计2020年全国房地产市场仍会经历下行周期。

二、国债与房产

1、中美一年期国债到期收益率对比

2019年12月末,中美一年期国债收益率分别为2.36%和1.55%,中国高于美国。2019年12月12日,美联储宣布停止降息,利率维持在1.50%-1.75%的区间,预计未来几个月利率下行趋势减缓。

8 月17日,中国人民银行发布公告决定起改革完善 LPR 形成机制,要求每月20日按公开市场操作利率(主要指 MLF 利率)加点形成的方式进行报价。8月20日第一次报价,1年期LPR为4.25%;5年期以上LPR为4.85%。最近一次报价为12月20日,1年期与5年期LPR分别为4.15%和4.8%,分别下降10和5个基点,对应的,一年期国债利率也小幅下行。

虽然目前CPI受猪价等影响明显上行,但这主要是由疫情等结构性原因而非总需求的扩大引起, PPI仍处于通缩阶段,经济下行压力仍大。因此,未来引导市场利率的逐渐下行,进一步降低实体经济融资成本仍然是有必要的。从下行空间看,2020年中国人民银行工作会议指出,将保持稳健的货币政策灵活适度,促进货币信贷、社会融资规模增长同经济发展相适应(仍以名义GDP为匹配目标)。“猪通胀”会对居民生活成本造成很大的影响,因此即便有一定程度上货币扩张的需求,货币政策仍将受到限制。预计2020年一季度中国一年期国债收益率震荡下行,但下行空间有限。

2、中国一年期国债收益率与房价变化

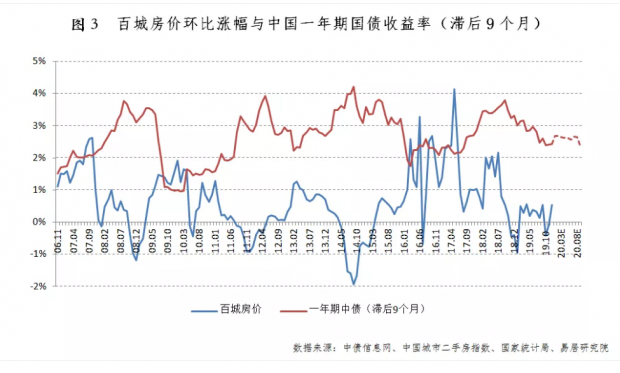

目前滞后9个月的国债收益率高点已于2018年9月出现,而本轮房价环比最大跌幅也于2018年11月出现,这大概率意味着房价环比涨幅的低位区间已经出现,未来房价跌幅扩大的可能性较小。按照滞后的一年期国债收益率对房价涨幅的指导规律,未来几个月百城房价环比涨幅或将继续在0轴附近震荡,难以大起大落。需要注意的是,两者的关系更多的是方向上的关系(负相关),而幅度的大小则没有明显规律。

三、股票与房产

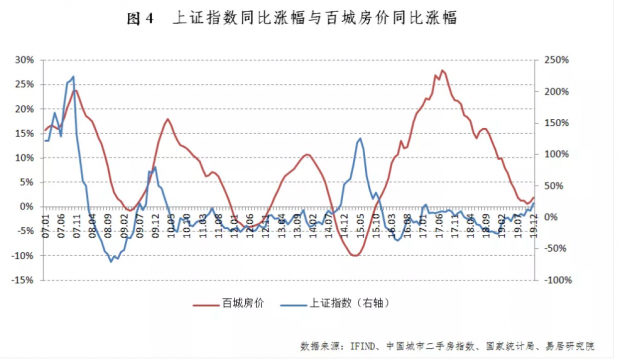

四季度以来,受小幅降息、降准及对未来货币边际宽松的预期、证券法修订、中美贸易战缓和等影响,市场风险偏好提振,A股市场继续上行。同时,百城房价同比涨幅也略有回升,但并未改变其下行趋势,未来几个月同比涨幅大概率继续收窄至转负。

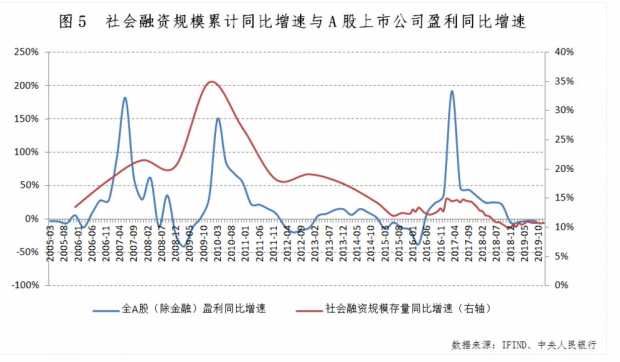

展望未来,2020年上证指数或仍有一定的上行空间。从盈利回升的角度来看,信贷周期多数时候领先于A股盈利周期1个季度左右。本轮社融增速于2018年四季度末见底,四季度为10.8%(新口径为10.7%),整体来看本次信贷扩张是相当温和缓慢的。同时,全部A股盈利同比增速也已于2018年四季度见底,此后微幅回升,但仍为负值。随着信贷扩张效应的逐步显现,2020年A股盈利增速也有望缓慢上行。(盈利计算方法:全部A股(剔除金融行业)扣除非经常性损益的归属于母公司的净利润)。

从估值扩张的角度来看,目前通胀结构出现了明显的分化,CPI上行至高位而PPI已经于7月份进入通缩阶段。“猪通胀”使货币政策仍将受到限制。2020年央行工作会议的货币政策定位是“保持稳健的货币政策灵活适度”,存在继续宽以降低实体经济融资成本的空间,尤其是在外围市场宽松的环境下,但不会“大水漫灌”,未来货币增速将盯住名义GDP。但单就股市资金流入来说,考虑到外资继续流入和国内其他长期资金的流入,或许可以提高预期。

仅从上证指数同比与房价同比涨幅的历史规律来看,本轮A股行情从2019年1月启动,房价同比涨幅的下行趋势可能已经在2019年1月份开始的9个月左右后,即2019年10月左右,在“0”轴附近企稳。但流入房地产市场的信贷资金从2019年下半年开始就已经被严格控制,并且在短时间内不会改变,以货币为背后主要驱动因素的历史规律的有效性减弱。

四、大宗商品与房产

2019年四季度由牲畜类导致的大宗商品指数同比上涨与房地产基本没有关系。展望未来,当前房地产市场仍处于下行周期,新开工面积大概率下降,会使得钢铁类等大宗商品的需求有所降低;而竣工面积回升带来的家电、家装需求的提升又会对有色金融类、橡胶类等商品有所支撑。

五、结论与趋势

2020年一季度国债收益率有望继续缓慢下降,但下行空间不大;A股盈利有望缓慢改善,上证指数同比涨幅或将继续震荡上行。仅按照债券、股票与房产的历史关系来看,房价环比涨幅继续保持窄幅震荡;同比涨幅下行趋势未变。需注意的是,本轮房地产周期无论从市场运行的时间和空间等与历史情况具有明显差异。在当前严控信贷资金流入房地产,以及“不将房地产作为短期刺激经济的手段” 的政策背景下,以货币为背后主要驱动因素的历史规律的有效性减弱,房价不太可能再继续快速上涨。

易居研究研究员王若辰执笔 ,杨红旭指导

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}