阅读:0

听报道

研究背景和意义

人口因素是影响住房市场的最基本变量。对于房地产市场来说,“长期看人口”是一致的共识,人口的增长、结构的变迁,都会对住房供需及整个市场产生影响。中日韩三国同为东亚国家,在传统文化和住房观念上有一定的相似性,且日本和韩国的经济社会发展和城市化率都处于世界前列,研究日本和韩国的人口变化与住房市场的关系,这有助于研判我国人口与住房市场发展的规律。我们为此做了一个系列研究,本期是系列一。

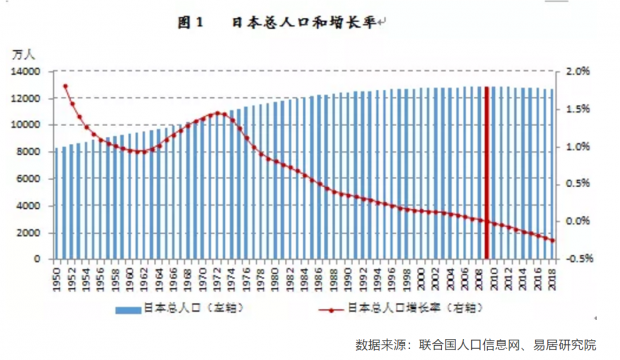

1、日本总人口概况

二战后,日本社会与经济的稳定,促使人口有一个较快的上升速度。1950年日本人口为8280万,1967年超过了1亿大关,到1990年为1.25亿。总体上来看,这一阶段的人口增长速度较快。1990年后,日本人口增速逐步下滑,2009年达到总人口最高值1.286亿。2010年人口出现拐点,此后均为负增长,2018年(1.272亿)相比2009年下降1.1%。日本政府预计2055年总人口会首次跌破1亿人,并还将持续不断减少,到2065年日本人口将会减少至9000万人以下。

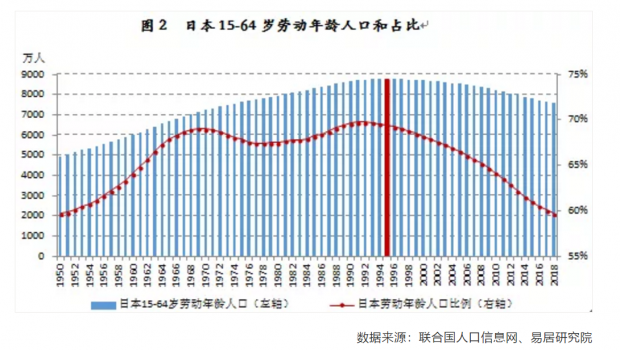

2、日本劳动年龄人口

与总人口趋势一致,日本15-64岁劳动年龄人口与也经过高峰后出现下滑。日本在战后的1947-1949年三年间,出现了历史上的生育高峰。人口出生率在千分之四以上,扣除当年的死亡人口,平均每年增加200多万的人口。当这批婴儿潮时期出生的人逐渐成年后,日本迎来了劳动力充沛、生产力迅猛发展的经济奇迹。劳动年龄人口从1950年的4945万增至1995年的8777万,1996年劳动年龄人口出现拐点,此后均为负增长,2018年(7597万)相比1995年下降13.4%。日本的劳动年龄人口拐点比总人口拐点提前14年出现。

从日本劳动年龄人口占总人口的比例来看,由1950年的59.7%上升至1970年的69%,此后10年逐渐下滑。1980年达到低点67.5%后再次上升,1992年达到1950年以来的历史高点69.8%,此后逐渐下滑至今,2018年为59.7%。

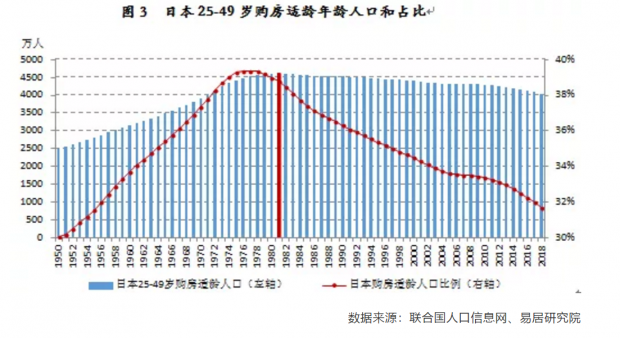

3、日本购房适龄人口

与总人口和劳动年龄人口趋势一致,日本25-49岁购房适龄人口与也经过一个高峰后出现下滑。1950-1981年,日本购房适龄人口出现了大幅度的增长,从1950年的2488万增长到1981年的4605万。1982年购房适龄人口出现拐点,此后均为负增长,2018年(4032万)相比1981年下降12.4%。日本的购房适龄人口拐点比总人口拐点提前28年出现。

从日本购房适龄人口占总人口的比例来看,由1950年的30%快速上升至1977年的39.4%,此后一直下滑至今,2018年为31.7%。

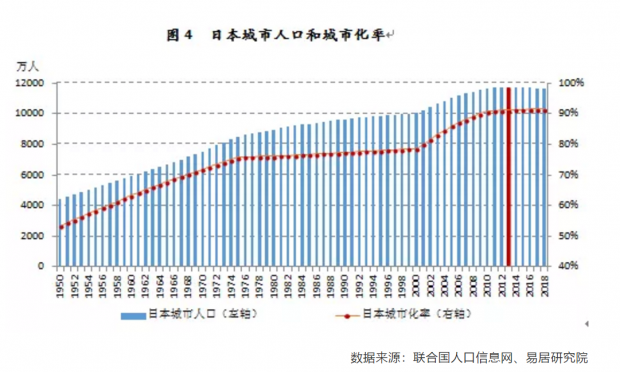

4、日本城市人口和城市化率

1950年以来,日本经历了城市化快速发展(1950-1975)和城市化平稳阶段(1976年以后)。需要说明的是,日本2000年后城市人口突然大幅增加是由于行政区域合并所致,与以往工业化推动下的城市化存在根本的不同。

城市化与经济和工业的发展密不可分,经过战后几年经济社会的恢复,日本城市人口开始恢复增长。而1950年爆发的朝鲜战争极大地刺激了日本的工业发展,经济获得转机,城市人口开始大量增加。50年代到70年代初,是日本工业化高潮时期,GDP年均增长接近10%,进入发达工业化国家行列。1950-1975年,日本城市化率从53.4%增至75.7%,年均增长0.9个百分点,成为高度发达的城市化国家。

1973年“石油危机”爆发,世界经济陷入低迷,原油几乎全部依赖进口的日本受到很大冲击,制造业成本大幅上升。1974年日本实际GDP增长率从上一年的8%大降至-1.2%。经过一段时间调整后,日本走出危机,但从此经济增速明显放缓,1975-1990年,日本实际GDP年均增长率为4.5%。1975年后日本的城市化也进入稳定阶段。2000年日本的城市化率为78.6%,仅比1975年上升了2.9个百分点。

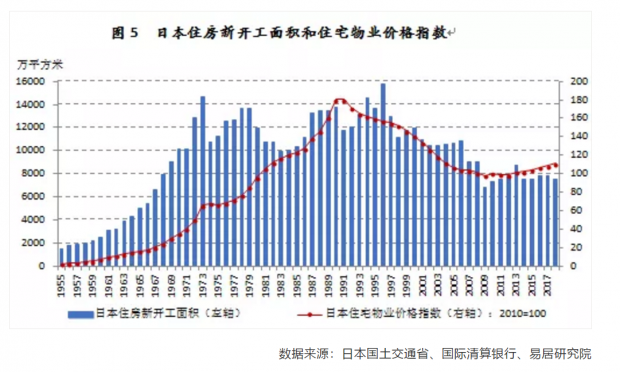

5、日本住房发展情况和房价指数

从1955年以来的历史数据来看,日本住房建设呈“先上升后下滑”的趋势。

1955-1973年,日本住房新开工面积从1262万平方米增长至14654万平方米,这一增长的过程,正是日本在二战后大力发展住房市场的政策引导结果。日本在这期间,制定了大量的法律来推进住宅建设。比如,1950年颁布了《住房金融公案法案》。住房金融公库主要向个人建造和购买住房提供长期的固定低息贷款。这些政策推动了住房市场的繁荣。在1959-1968年,日本提出了“实现一户一套住房”的政策,利用政府、民间、个人集资等力量来进行建设。这期间,日本在保障性住房建设上下了大功夫,这大大促进了“居者有其屋”的目标实现。

1974-1996年,住房新开工面积先震荡下滑再震荡上行,1996年创15790万平方米的历史新高。其中1974年和1980-1983年的下滑主要是,受两次石油危机影响,日本经济出现了衰退,失业率上升,导致住房新开工面积出现了下滑。这一时期整体来看,作为一个外向型主导的国家,外贸发展给日本带来了巨大的外汇收入,这些外汇又通过银行贷款,流入了房地产市场,这推动了日本住房的发展,但这也造成了日本房产的泡沫。随后住房新开工面积出现了大幅度的下滑,2018年相比1996年下降了53%。

与住房新开工面积相应,日本的住宅物业价格指数也呈现“先上升后下滑”的趋势。1955-1973年,随着日本经济的高速发展和住房新开工面积大幅上升,住宅物业价格指数年均上涨19%。1974-1990年,日本住房新开工面积高位盘整,住宅价格指数年均上涨6.1%,其中1986-1990年年均上涨9.1%。1985年广场协议签订后,日元升值引发了以输出为主的日本制造业的业绩恶化,为了提振经济,日本央行从1986年1月至1987年2月,连续下调基准利率,从5.0%降到当时历史最低的2.5%,并一直持续到了1989年5月。当时超低的政策利率,以及空前的建设热潮,导致了过剩资金流入房地产市场,继而引发了银行、证券乃至一般企业开始房地产投机行为。1991年日本房产泡沫开始破灭,住宅物业价格指数大幅下滑至2009年的98.27,期间下跌了46%。2010年以来缓慢上升,但2018年相比2009年仅上涨13%,大约回到了1982年时的房价水平,可见在泡沫破灭后日本人对于投资房地产更为谨慎和理性。

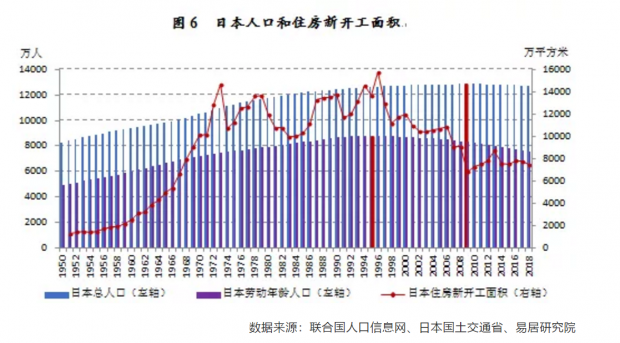

6、日本总人口、劳动年龄人口和住房新开工面积

将日本总人口、劳动年龄人口和住房新开工面积数据相比较,日本总人口的拐点是2009年,劳动年龄人口的拐点是1996年,住房新开工面积的拐点是1997年。日本住房新开工面积与劳动年龄人口的拐点较为接近。

但是从日本总人口和劳动年龄人口的增速来看,1980年以后就开始呈现不断下滑的趋势。1984-1990年住房新开工面积持续增长是房地产泡沫累积的过程。1991年房地产泡沫破灭当年住房新开工面积有所下滑,但由于之前房地产投资热潮中土地大量成交,1992-1996年住房新开工面积又逐渐上升,此后一直震荡下降至今。

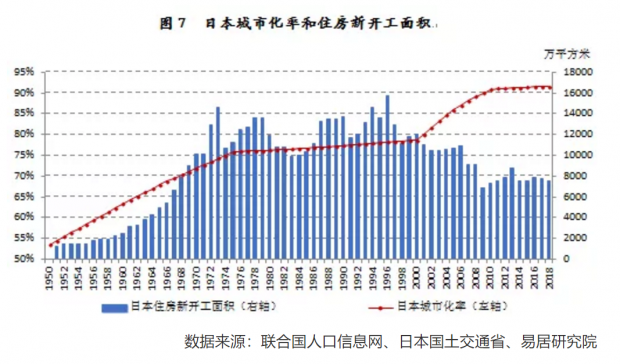

7、日本城市化率和住房新开工面积

将日本城市化率和住房新开工面积数据相比较,发现1950-1975年城市化快速发展的时期正好对应住房新开工面积快速增长的时期。1976-2000年,在城市化率达到75%后,日本城市化进入稳定阶段,这期间住房新开工面积也进入一个相对稳定的阶段。

2000年后,日本城市化率的显著提高主要与推行的行政区域合并政策有关,城市扩张的主要原因是减少区域行政机构,节省行政开支,与工业化推动的城市地域范围扩张和城市人口增长有显著的不同。城市化稳定阶段的后期,2000年后日本的住房新开工面积呈现震荡下降的趋势。

文章来源于易居研究院

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}