阅读:0

听报道

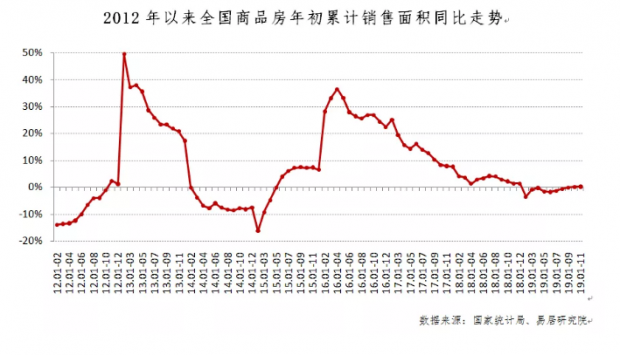

2019年1-11月份,全国商品房销售面积148905万平方米,同比增长0.2%。从历史数据上看,2001年至2009年期间,属于高增长时代,特别是2005年和2009年,同比增速高达40%以上。仅有2008年在全球金融危机的影响下,同比大幅下跌了18%。2010年以来,全国商品房销售面积增速下了一个台阶,多数年份低于10%。其中,2014年市场降温,是十几年来第二个下跌的年份。2016年,随着各地去库存的推进以及政策环境的整体宽松,增速高达23%,创2010年以来新高。2017年,由于调控不断升级,信贷政策趋紧,增速明显回落。2018年,调控政策和信贷政策继续趋紧,且由于本轮短周期上升期已持续近3年,需求透支较为严重,增速进一步回落至1.3%。2019年上半年部分一二线城市出现小阳春,但7.30政治局会议后市场预期明显转变,前11个月商品房销售面积同比微增0.2%。

从月度累计情况看,本轮上升周期,2016年年初增速大幅回升,4月见顶,后增速逐步趋稳回落。2019年1-2月商品房成交面积同比开始转跌,3月和4月部分城市成交回暖出现“小阳春”,商品房销售面积同比降幅小幅收窄,5月份以来同比降幅一直在0轴附近小幅震荡。

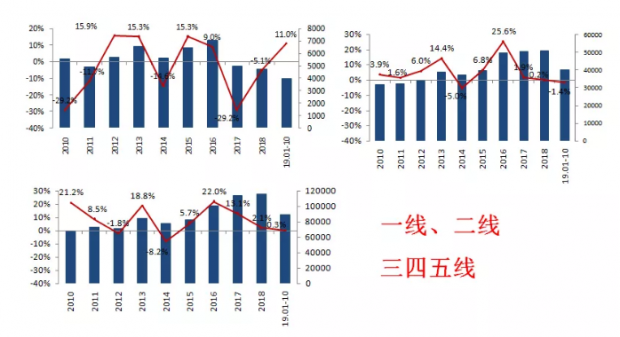

为了分析各类城市的成交状况,我们通过国家统计局和各地统计局公布的商品房销售数据,将全国城市进行分类,其中一线城市4个,二线城市31个,其余均为三四线城市。

一线城市。2010年,在“限购、限贷”等政策下,楼市开始降温。2011年政策效应继续体现,市场陷入低谷。2012年楼市开始回暖,2013年再度繁荣。2014年市场降温,一线城市虽未解除限购,但限贷政策出现了松绑。2015年深圳楼市率先复苏,随后上海成交量也开始大幅增长。2016年一线城市成交更加火热,成交量创2010年以来最高值,期间上海和深圳均出台了严厉的调控政策。2017年,年初房价暴涨后北京也出台了严厉的317新政,一线城市成交大跌29.2%,2018年延续低迷态势。2019年,继连续两年成交低迷后,一线城市成交量有所回暖,1-10月同比增长11%。

二线城市。2010-2013年成交量缓慢增长,2014年市场降温,进而出现了“限购、限贷”政策的松绑,继而2015年市场开始复苏。2016年,二线城市成交量大增25.6%,期间出现了厦门、合肥、南京、苏州为代表的楼市“四小龙”。2017年,随着因城施策的调控政策持续作用,市场出现降温,一方面说明楼市降温明显,另一方面也与部分城市限价限签有关。2018年上半年,部分热点二线城市销售火热,但是7.31会议以后,多数城市急速降温,销售量下降明显,全年同比微增0.2%。2019年,部分二线城市出现小阳春行情,但随着5月底以来政策的收紧,大部分城市市场开始降温,1-10月同比下跌1.4%。

三四线城市。2010-2013年成交量震荡上升,2014年市场降温,政策松绑后2015年楼市出现复苏。2015年12月中央经济工作会议中将房地产去库存作为重要经济工作目标,其后地方纷纷出了去库存具体措施,尤其是鼓励农民工进城买房和加大棚改货币化安置力度等两项措施,大大促进了三四线城市去库存,2016和2017年三四线城市成交量连续大幅增长。2018年上半年,三四线城市销售继续火热,但是7.31会议以后,多数城市急速降温,销售量下降明显,全年同比小增2.1%。2019年,虽然南通、临沂、洛阳等部分三四线城市成交火热,但大部分城市楼市开始降温,1-10月同比微增0.3%。

总体来看,2019年:一线城市成交量有所回暖,二线城市成交量小幅降温,三四线城市基本平稳。

预测2020年:全国商品房销售面积预计2020年下降3%左右

主要原因:一是商品房销售量连续5年正增长,2019年全年成交量达到历史高点,连续几年的高成交量透支了部分购买力,预计2020年商品房销售量将小幅下降;

二是从城市分类来看,预计较早降温的一线城市2020年成交量将小幅增长,二线城市成交量将基本持平,三四线城市由于近两三年成交量连续增长,且有相当部分三四线城市处于人口净流出状态,预计成交量将出现下降,这将拖累全国商品房销售面积小幅下降;

三是分地区来看,东部地区由于成交量连续3年小幅下降,2020年成交量可能会小幅增长,中部地区成交量可能与今年差不多持平,西部地区由于启动最晚,目前还未降温,2020年大概率成交量增速将转负,东北地区成交量跌幅将收窄。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}