阅读:0

听报道

香港、新加坡和上海房价泡沫与住房状况比较(之六)

三地房地产依赖度

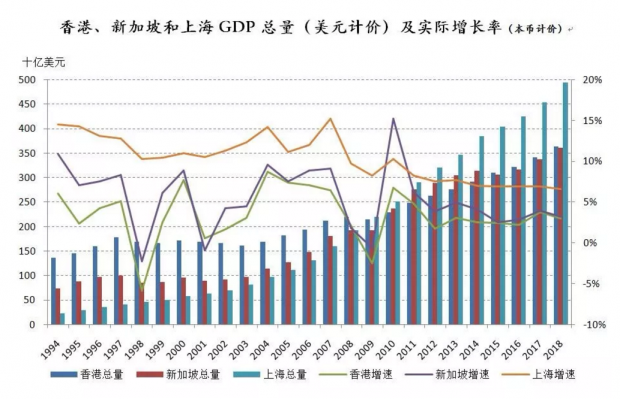

按照历年美元兑人民币中间价全年平均汇率,我们将上海GDP总量从人民币转换为美元,以和其他两个地区进行对比。

2018年,香港、新加坡和上海的GDP总量分别为3630、3611和4938亿美元,香港和新加坡总量非常接近,而上海则高出其他两个地区1300亿美元左右。1991-2009年,新加坡GDP总量小于香港,但差距不断缩小。2010年新加坡GDP总量超过香港,2015年后又小幅落后于香港,整体上非常接近。上海GDP总量在2008年前小于香港和新加坡,2009年后便超越这两个地区,并不断拉开差距。

2018年,香港、新加坡和上海的GDP增速分别为3.0%、3.2%和6.6%,同样是前两者非常接近,上海则要高出一倍左右。1994年以来的绝大多数年份,上海GDP增速高于新加坡,新加坡又高于香港。按照目前的GDP增速趋势,未来上海GDP总量与香港和新加坡还将不断扩大差距。

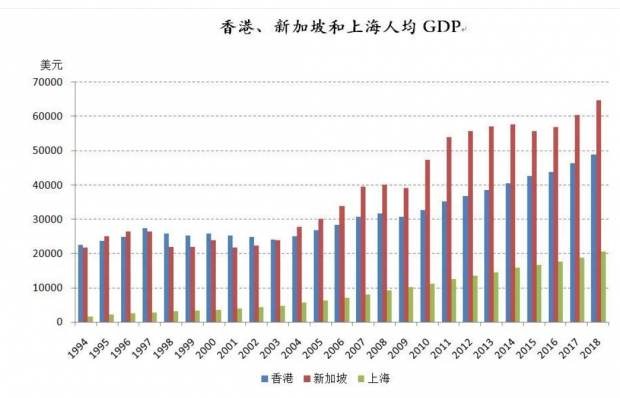

2018年,香港、新加坡和上海人均GDP分别为48717.3、64581.9和20398.0美元,新加坡高于香港且远高于上海。回顾历史,新加坡人均GDP于2004年超过香港后开始快速增长,2010年后基本保持13000至19000美元的差距。而上海增长相对平稳,但在绝对值上和其他两个地区存在着较大的差距。

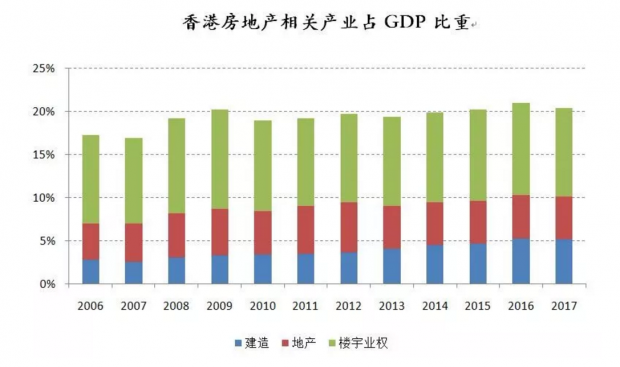

房地产相关产业占GDP比重的大小体现了一个地区经济发展对房地产的依赖度,若占比过大,则表明经济对房地产依赖过大,其经济发展容易受到房地产捆绑,房价易涨难跌。

2017年,香港房地产相关产业占GDP比重为20.4%,其中建筑、地产和楼宇业权分别占比5.1%、5.0%和10.3%。由此可见,香港房地产业对经济的影响很大,这使得香港的房价居高难下。回顾历史,2008年后,房地产业占比就基本维持在20%左右,其中,建造业占比逐渐增加,地产和楼宇业权则略有下降。

根据香港统计局定义,楼宇业权(Ownership of Premises)是一项经济活动,包括:(a)住宅自住业主假定向本身提供的租赁服务。之所以将自住业主为自己提供服务也计入经济活动的原因是,未发生交易行为的自住也是对商品(房屋)的一种消耗,即产出。(b)业主以个人身份向租客提供的租赁服务。楼宇业权可理解为房屋租赁业。

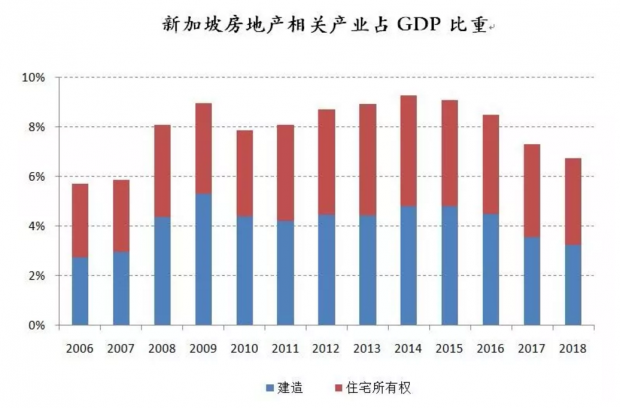

2018年,新加坡房地产相关产业占GDP比重为7.3%,其中,建造和住宅所有权分别占比3.2%和3.5%,远低于香港。回顾历史,2006年至2014年,房地产业占比处于震荡上升的趋势中,2014达到最高值9.3%,随后便开始持续下行。

住宅所有权(Ownership of Dwellings)与香港的楼宇业权(Ownership of Premises)类似,可以理解为房屋租赁业。新加坡没有大量的水泥和建材等房地产上中游产业,原材料主要依靠进口,消费等房地产下游产业也一直占比较高,和房地产开发本身无太大关系,因此新加坡房地产并无拉动上下游产业的主要功能,而主要以维护民生为首要目标。

由于境内外的统计口径和方式不同,我国内地地区的统计中,租赁业并未在GDP中完全体现。因此,需要注意的是,与香港和新加坡的统计口径相比,上海房地产相关产业的GDP占比可能是低估的。

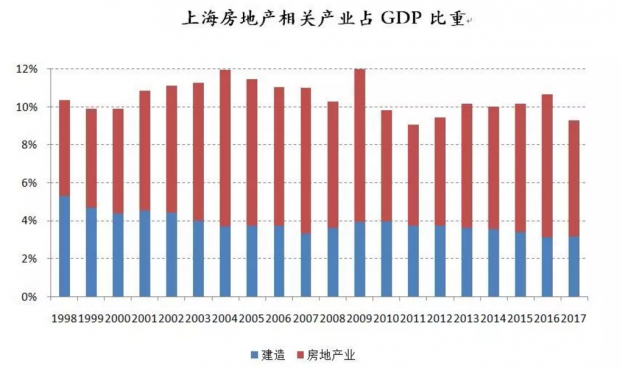

按照内地地区的统计口径,2017年,上海房地产相关产业占GDP比重为9.3%,其中,建造和房地产业的占比分别为3.2%和6.1%,整体占比高于新加坡但低于香港。1998年至2017年,上海房地产相关产业占比维持在9%至12%的区间内,其中房地产业占比大于建造业,且处于逐渐增大的趋势中。

三个地区中,香港经济对房地产业依赖度最大,上海次之,新加坡依赖度最小。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}