阅读:0

听报道

《香港、新加坡和上海房价泡沫与住房状况比较(之五)》

三地楼市泡沫程度

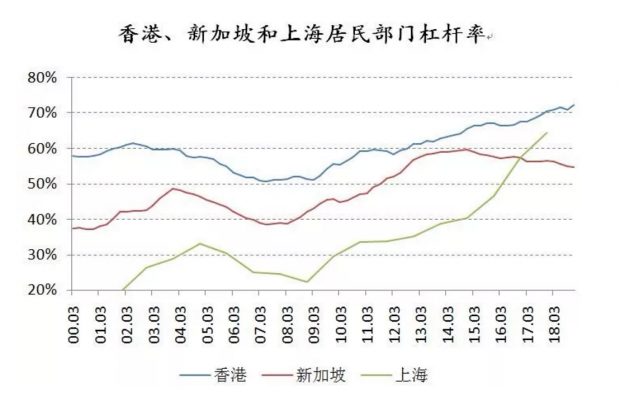

杠杆率

通过居民部门杠杆率(居民部门债务/GDP),可以比较香港、新加坡和上海居民部门的债务杠杆水平。2018年,香港和新加坡的居民部门杠杆率分别为72.2%和54.7%,香港的杠杆率高于新加坡杠杆率,表明新加坡居民的举债率更低;2017年,上海居民部门杠杆率为64.4%,介于香港与新加坡之间。

居民杠杆率高低并无绝对标准,和经济发展模式有关,通常发达国家杠杆率都较高,如加拿大、澳大利亚等超过100%,美国、英国、法国等也都超过60%。

2000年至2014年,香港和新加坡两地的居民杠杆率走势相似,香港整体杠杆率高于新加坡,2014年后,新加坡杠杆率逐渐下降,而香港则继续上行。相比之下,2015年之前,上海的居民部门杠杆率水平明显低于其他两个地区的水平,2001年仅19.4%,至2014年底也仅为40.2%。

但2014年后,上海杠杆率开始快速上行,这和本轮房地产上涨居民部门加杠杆行为是有较大关系的,2014年底至2017年底仅3年时间,杠杆率就上升了24.2%。

偏离度

为了更好地衡量房价泡沫程度,我们还计算了2018年香港、新加坡和上海私人住宅的房价收入比和租金收益率2个指标的偏离度,即某指标偏离至少一个完整周期的均值(假设均值为该周期的合理水平)的程度。计算方法为:

指标偏离度 = 某指标数值/最近至少一轮完整周期的均值-1

以房价收入比为例,香港选取的时间段为1997年至2018年,是一轮完整的长周期;新加坡选取的时间段为2000年至2018年;上海选取的时间段为2004年至2018年,包含两轮短周期。租金收益率受数据限制,时间段统一为2009年至2018年,三个地区走势类似,具有一定可比性。由于上海居民部门的贷款主要体现在房贷上,2015年本轮房地产上涨周期加杠杆之前,居民部门杠杆率一直处于相对较低的水平,贷款买房至今的时间偏短,贷款余额没有进入平稳期而是处于快速上升期,因此不适合用偏离度进行比较。

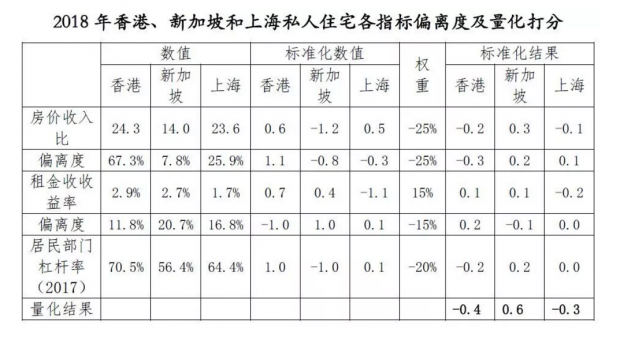

2018年,香港、新加坡和上海的房价收入比偏离度分别为67.3%、7.8%和25.9%;租金收益率偏离度分别为-11.8%、-20.7%和-16.8%;2017年,偏离度越高代表该时点泡沫程度越高。

量化打分

绝对值代表某个指标的绝对水平,可以进行横向比较,但有些时候,不同地区有不同的情况,绝对值较难直接判断高低。偏离度代表某个指标和自身比较的偏离程度,能够一定程度上反映自身的泡沫水平。两者结合能够较全面的衡量某一指标的泡沫程度。

将绝对值和偏离度进行标准化处理(数值减均值后除以标准差),并赋予权重进行量化打分,可以得到量化的泡沫程度排名。按照重要程度,我们给定房价收入比、租金收益率和居民部门杠杆率的权重分别为50%、30%和20%,每个指标中绝对值和偏离度各占一半权重。权重为负表示该指标越小房价泡沫程度越低,这里仅租金收益率的权重为正值,即租金收益率越高,房价泡沫程度越低。

香港、新加坡和上海最后的量化打分结果分别为-0.4、0.6和-0.3,分数越高表示房价泡沫程度越低。比较三个地区,仅新加坡分数为正,且明显高于其他两个地区,说明相比香港和上海,新加坡的房价泡沫程度很低。

上海和香港的分数都很低,两者的房价均存在较大泡沫,其中,香港分数略低于上海,说明仅从这3个指标来看,香港的房价泡沫程度高于上海。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}