阅读:0

听报道

全国每个城市的人民,对于当前楼市的感受,居然全不相同。

正如,一一千个人眼中有一千个哈姆雷特。

过去30年,这是头一遭!

这是全国性超级行情过后与房地产板块轮动后期,必然要形成的结果:史无前例的地区分化。

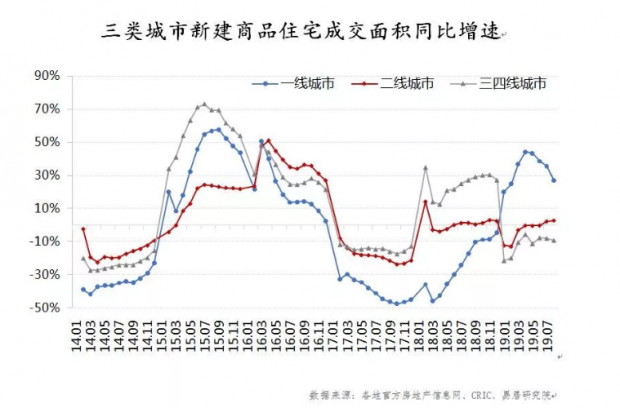

老杨简单分析一张图,看看三类城市差异。

房屋交易量是衡量楼市强弱与变化的关键指标。

易居院监测的全国40城(一二线为主)新建商品住宅成交量表明:

2019年1-8月,一线城市累计同比增长27%,二线城市累计同比微增3%;三四线城市累计同比下降9%。

一线最强,三四线最弱。这是今年以来的基本情况。

如果仔细比对图中三个曲线,则隐藏着很多信息。

比如,2014年至2017年,三根曲线走向一致。

但2018年以来,差异很大:

一线城市2017年成交量跌幅最大,2018年跌幅收窄,但继续下跌,最为低迷。

而2018年三四线城市出现近30%的高增长,楼市非常火爆,但2019年以来,由增转降,成交面积下跌一成左右!

大家注意:2018年,尤其是前7个月,部分大中房企,在三四线城市狂热拿地,结果2019年房市快速持续降温!复盘之后,才发现去年拿地时间不对!部分项目套上了,而且还将套几年。

2014年,不敢在三四线拿地,这是对的。市场处于冬天。

2015年,一线强二线楼市刚复苏,仍不敢在三四线下手,情有可原。

2016年,二线强三线房价涨起来了,仍不敢在三四线拿地,水平太差!

2017年,在中西部三线四拿地,属于合适运用板块轮动理论,还可以吧。

2018年,在三四线疯狂拿地、抢高价地,实属巴老所说的“贪婪”,差评!

2019年,继续在三四线城拿地,唉,对房地产短周期理论没有任何感觉……

2018-2019年,二线城市成交面积增速,基本在零轴横盘,不温不火;但,不同城市之间分化严重。

如果进一步细分板块:

今年1-8月,

东部二线城市成交面积累计同比增长9%;

中部二线城市累计同比增长13%;

其他二线城市(东北西北西南)累计同比下降8%。

显而易见,东中部市场弹性大,卧倒后,不仅爬起来,但跑不动,接下去又可能卧倒休息。

而边远地区的二线城市,也即省会城市,一旦卧倒,便呼呼大睡了……

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}