阅读:0

听报道

货币如水,水多则四溢。房价如舟,水高则上涨。当前水量如何?

来看一个关键指标,M1。

M1,狭义货币供应量, M1是经济周期波动和价格波动的先行指标。相比广义货币供应量M2,M1与楼市的关联性更强。

由货币供应,传递至楼市,从需求端来看,必须经过一个关键指标:个人房贷。

个人房贷规模增速扩大,一般也意味着楼市成交量增长,其与楼市成交,基本是同步指标。

如果考虑到房贷放松,有助于刺激成交,则个人房贷规模有时会略邻先于楼市成交,明显领先于房价变化。

来,咱上图!

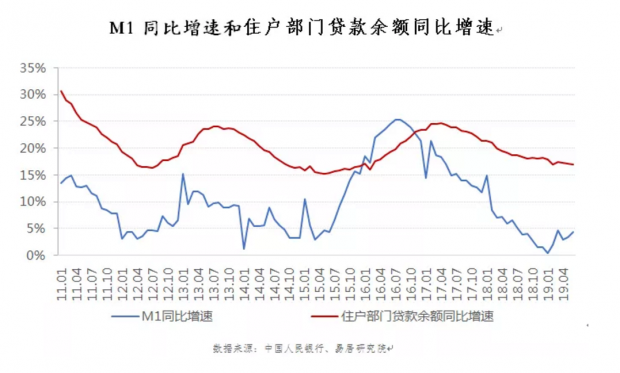

2019年6月末,M1同比增长4.4%,增速比上月末高1个百分点,比上年同期低2.2个百分点。住户部门贷款余额同比增长17%,增速比上月末低0.2个百分点,比上年同期低1.8个百分点。

从这两组数据的历史走势来看,两者走势基本同向,M1同比增速走势领先于住户部门贷款余额同比增速走势。

2011年至2019年6月,M1同比增速共有2个阶段高点,分别为2013年1月和2016年8月,对应的住户部门贷款余额同比增速阶段高点分别为2013年7月和2017年4月,对应的滞后时间分别为6个月和8个月。

2011年至2019年6月,M1同比增速有3个阶段性低点,分别为2012年1月、2014年1月和2019年1月,前两个低点对应的住户部门贷款余额同比增速阶段低点分别为2012年7月、2015年5月,对应的滞后时间分别为6个月和16个月。

后一次滞后的时间较长,主要原因是2014年1月M1同比增速创阶段新低后,至2015年一季度,M1同比增速均在低位徘徊,期间创下几个次低点。

2019年1月M1同比增速创2011年以来的最低点0.4%,2019年2月开始震荡上行,目前来看本轮周期的最低点大概率已经见到。

从历史走势来看,今年下半年或明年上半年有望见到本轮周期住户部门贷款余额同比增速的阶段性低点!

与之相对应,全国楼市成交量,很可能在未来一年,见到跌幅最大点!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}