阅读:0

听报道

执笔人:易居研究院研究员王若辰

01 50城商品房供求比与土地库存去化周期

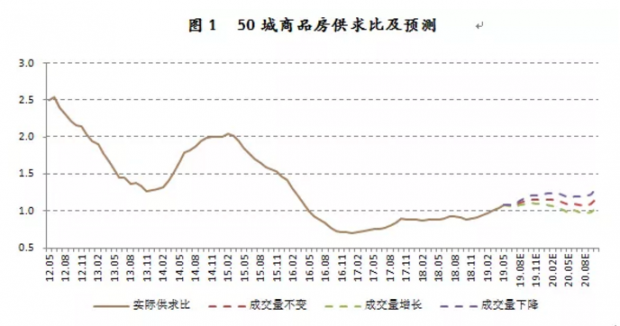

1. 商品房供求比

我们定义:供求比 =从即期回溯18个月的12个月土地成交面积平均值/最近12个月新建商品房成交面积平均值。根据房企从拿地到预售的预计时间,供求比反映的是当前市场上实际的商品房供应量和需求量的关系:18个月前的拿地面积为当前的商品房供应量,当前的商品房成交面积为当前的商品房需求量。

即期实际商品房供应量未来18个月的数据是已知的,因此我们可以通过对商品房成交量进行假设来预测未来供求比的走势。通过历史100个月的商品房移动平均成交量数据可以计算得到其年化波动率为10.4%。商品房成交面积变化幅度近似正态分布,我们可以简地将未来一年半的商品房成交量走势分为三种情况:1、商品房成交量保持5月份的水平不变。2、商品房成交量以年化10.4%的增幅增长。3、商品房成交量以年化10.4%的降幅下降。

三种情况所预计的供求比走势类似,未来一年半整体震荡上行,并且几乎都大于1,表明未来1年半新房供应量将大概率大于新房需求量,开发商企业应控制拿地节奏和规模。

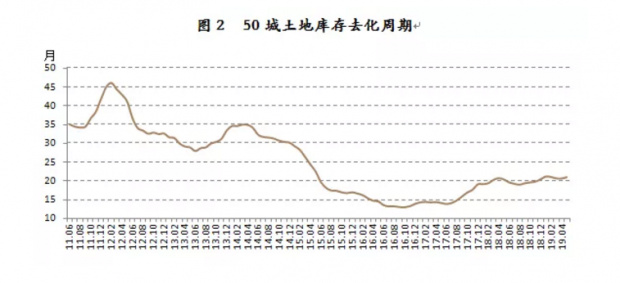

2. 土地库存去化周期

我们定义:土地库存去化周期 = 当月土地库存建筑面积/最近12个月新建商品房成交面积平均值。使用12个月成交面积平均值是为了减小月度数据的异动。

2019年5月份,50个城市土地库存去化周期为21.1个月,这也意味着按照当前的商品房销售速度,市场需要21.1个月的时间才可以消化完这些土地库存,该数值相比4月份的20.8个月略有增大。

02 三类城市商品房供求比与土地库存去化周期

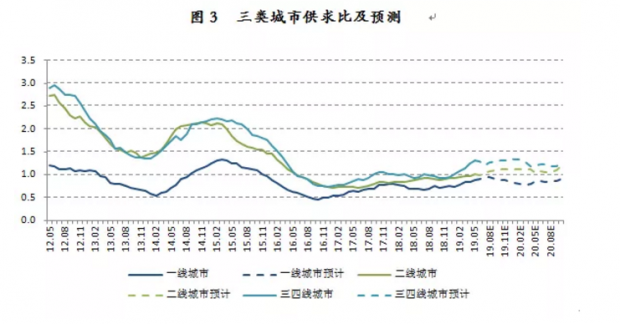

1、三类城市商品房供求比

2016年后,整体上一线城市供求比小于二线城市小于三四线城市,但三类城市均为震荡上行的走势。假设未来一年商品房成交量保持在5月份的水平,我们可以得到三类城市未来一年半预计的供求比走势。

2019年5月,一线城市供求比为0.9,相比4月有所提高,预计未来一年半供求比均小于1,可适当增加一线城市拿地量。二线城市供求比为1.0,与4月持平,当前处于新房供求平衡状态,预计未来一年半供求比将继续上升,并基本保持在1.1左右的水平。三四线城市供求比于2019年1月超过1,并开始快速上升,5月份已经达到1.3,主要原因是商品房供应量的快速上升,预计未来一年半供求比仍将大致保持1.3的高位,房企应该适当减少在三四线城市的拿地量。

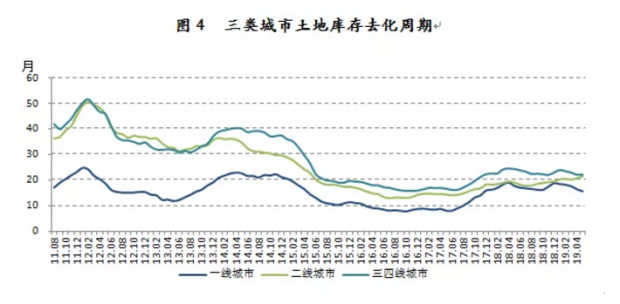

2、三类城市土地库存去化周期

2019年5月份,一线、二线和三四线城市土地库存去化周期分别为15.5、21.5和22.3个月。相比4月份16.3、20.7和22.2个月的数值,一线城市的去化周期下降较明显,因为其5月份土地库存面积明显降低而商品房成交面积小幅增长;二线城市3月份以来去化周期小幅增大而三四线城市则小幅减小。

横向对比看,相比二线、三四线城市,一线城市当前土地库存去化周期相对偏小。主要原因是一线城市此前供地节奏不快,土地供应量有限,影响了土地库存的规模。

03 50城去化周期排名

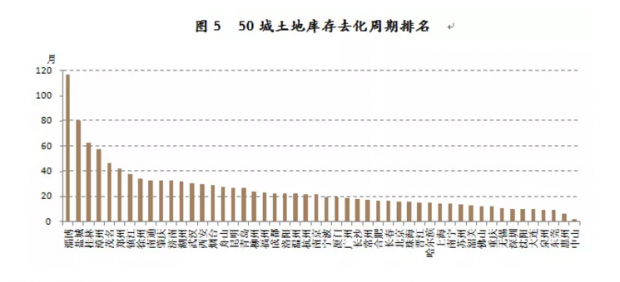

1、去化周期排名

当前各个城市的土地库存去化周期数值差异较大。50个城市中,淄博、盐城、桂林、漳州、茂名、郑州和镇江7个城市的去化周期大于36个月,即3年,意味着此类城市未来土地和商品房供应充足。

同时,有很多城市土地库存去化周期是非常短的,这会使得此类城市未来两年房价涨易跌难。50城中,无锡、深圳、沈阳、大连、泉州、东莞、惠州和中山8个城市的土地库存去化周期小于12个月,此类城市更需要增加供地和鼓励房企拿地。

04 结论与趋势

当前二线城市土地库存去化周期仍处于长期的向上趋势中,并且即将超过三四线城市的水平。一季度以来房企在二线城市拿地面积快速增长,但随着“小阳春”的热度的降低,热点城市房地产市场下半年或将开始降温。经过测算,未来一年半,无论50城商品房成交量增加、减少或保持不变,商品房供求比都大概率将在大于1的区间内继续震荡上行,即未来一年半商品房供应量将大于需求量,建议房企未来适当控制拿地量,建议房企适当控制未来拿地量。

5月底多家房企被列入暂停公开市场发债业务名单,监管部门将收紧部分房企公开市场融资,包括债券及ABS产品,同时住建部针对“地王”现象点名部分开发商。激进的拿地政策意味着激进的融资方式,这不符合房地产平稳运行的政策和长效机制的建立。对部分激进房企的融资限制有利于防范金融风险并稳定市场预期,预计下半年热点城市房地产市场将有所降温。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}