阅读:0

听报道

今天,看到中国社会科学院国家金融与发展实验室发布的季度金融报告,其中提到:

在2017 年杠杆率攀升得到有效抑制、2018 年杠杆率略有回落的情况下,实体经济部门杠杆率在2019年一季度有较大幅度的增长,已达到历史最高水平。

“天下没有免费的午餐”。一季度开局良好,经济增长甚至“超预期”,也是以宏观杠杆率的再度大幅攀升为代价的。但如何保持定力、坚持结构性去杠杆,仍是未来政策面临的严峻挑战。

看到上述指标与观点,老杨不禁感慨,想结合房地产,聊聊三个指标吧。

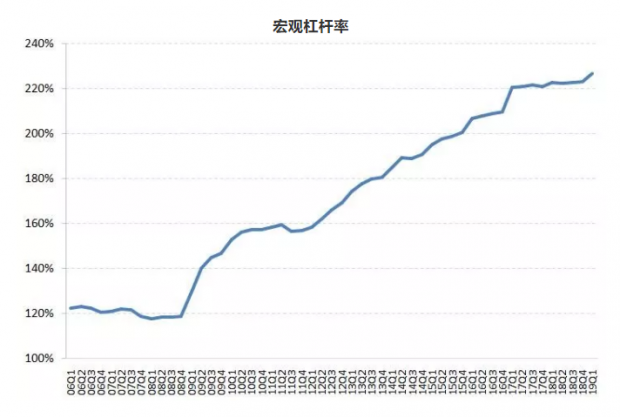

第一个指标:社融存量/GDP。

这一宏观杠杆指标,今年一季度达227%,相比2009年之前120%,增幅巨大!

遥想当年,2001年入世至2007年,中国经济增长主要靠出口爆增,进而拉动制造业,同时拉动投资,当然房地产也发挥了重要作用。

为应对2008年国际金融危机,货币大放水,2009年杠杆率大增。2010年调控楼市,2011年货币紧缩,杠杆率走平。

2012年至2016年,杠杆再度持续走高,经济降速,但同时楼市繁荣,2012-2013年局部繁荣,2015年开始、2016年爆发、延续至2017、2018年,全国楼市哄哄裂烈的上涨。

2017至2018上半年,加强去杠杆、防风险、融资端收紧,杠杆率走平。部分一二线城市楼市有所降温。

2018下半至2019年一季度,去杠杆转为稳杠杆,融资端放松,降准几次,2-19年杠杆率再度抬头,创历史新高,同时部分城市楼市小阳春,个人房贷审批放松,开发商融资放松。

4月中下旬至今,货币略有收紧,期待中的年内第二次全面降准迟迟未现身,开发商与个人买房融资再收紧……

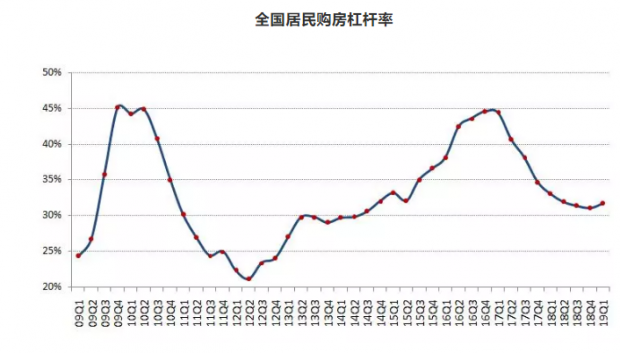

第二个指标:购房杠杆率。

易居院跟踪的全国居民购房杠杆率,2017-2018年持续下滑,正对应上图宏观杠杆率走平。说明楼市个人端降杠杆明显,而其他很多领域不明显!

然而,全国居民购房杠杆率,今年一季度为约32%,去年四季度略有反弹。注意,这与上图宏观杠杆率抬头,形态完全一致!

主要是多次降准之后,银行贷款额度宽裕,虽然管理部门希望信贷支持小微企业,可商业银行仍掂贪着老情人:房地产。于是,今年一季度很多银行支持个人购房的力度反倒是增加了不少。于是就体现在杠杆率抬头。

近段时间,多个城市的银监局,约谈部分商业银行,要求他们坚持“房住不炒”,控制房贷额度。那么,未来几个季度如何走?

老杨认为,不乐观,但也不悲观,横着走的概率较大,窄幅箱体振荡。

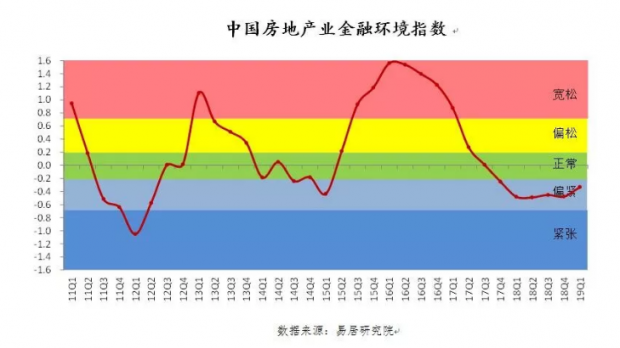

第三个指标:中国房地产业金融环境指数。

这是易居院构建了一个指标,用来监测全国房地产业的综合金融环境,包括行业内部与行业外部的两类指标,6组数据。

根据2019年一季度各项指标数据,计算出中国房地产业金融环境指数。一季度,中国房地产业金融环境指数为-0.33,较上季度和去年同期均上升0.15。

从2015年一季度开始,中国房地产业金融环境指数不断攀升,于2016年一季度达到阶段性高点,此后连续9个季度下跌,2018年二季度创2012年三季度以来6年新低,2018年全年在偏紧区间的中部位置低位盘整。

2019年一季度小幅上行,目前处于偏紧区间的偏上位置。

显而易见,这个指标,也是今年一季度略有抬头,与上述两组指标运行态势一致。

看完上述三个指标,不论个人购房者,还是开发商,心中应该大概有谱了。如果还是没谱,那就更得好好跟踪老杨的文章了,呵呵。

今年资金面,不会太快转暖。但也不会更加深度的低迷了。

心态淡定,操作理性,方能立于不败之地呀,同志们!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}