阅读:0

听报道

执笔人:易居研究院研究员 沈昕

报告摘要

1、2018年二季度,10大国际都市房价指数为146.1,环比2018年一季度上涨0.9%,同比去年同期上涨3.2%,总体上已持续上涨8年多,与次贷危机后的低谷2009年二季度相比,上涨63.9%。

2、2018年二季度环比增幅排在前3位的城市分别为香港、新加坡和伦敦,环比增幅排在末3位的城市分别为纽约、上海和多伦多,均出现环比下跌。

3、2018年二季度同比增幅排在前3位的城市分别为香港、新加坡和洛杉矶,同比增幅排在末3位的城市分别为北京、上海和多伦多,均出现同比下跌。

4、展望2018年下半年,预计10大都市的房价总体仍将保持上升,但增幅会有所收窄,且不同城市的分化趋势会更加明朗:纽约和洛杉矶的房价可能将逐渐趋稳;伦敦楼市可能会继续保持高位盘整;香港房价可能会逐渐降温;北京和上海的房价将稳中有跌。

在经济走势和货币政策全球趋同的背景下,全球主要大都市房地产市场走势,尤其是房价变化,也具有一定的相似性和趋同性,为了更好跟踪和研究国际及国内大都市的房价变化,易居房地产研究院在国内率先研究和创建了10大国际都市房价指数报告。本报告选取了纽约、洛杉矶、伦敦、东京、首尔、多伦多、新加坡、香港、北京和上海等全球10大都市为样本,依据当地政府公布的统计数据展开分析。

一 10大国际都市房价指数

本报告共选取了10个代表性的国际都市,对各个城市的房价指数进行标准化处理后,以GDP占比计算得出的权重相乘,即得出当期10大国际都市房价指数。需要指出的是,本文中的北京和上海所选取的房价指数为国家统计局公布的二手住宅销售价格指数,主要是考虑到内地调控政策严厉,北京和上海的新建商品住宅价格受限价政策影响有一定的失真,而二手房价格走势受政策影响较小。另外该指数与实际相比,波幅偏小,但是为了数据的权威性,本文仍采用各国官方公布的数据。

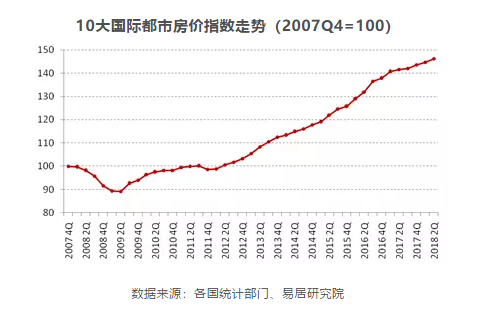

美国次贷危机爆发以后,10大国际都市房价指数下滑,于2009年二季度触底,此后随着全球经济的逐渐复苏,10大国际都市房价指数也开始了上行趋势;其间,除了受欧债危机的影响小幅下跌两个季度外,10大国际都市房价指数总体上持续了8年多的上涨,直到2018年二季度仍保持着上涨趋势。

2018年二季度,10大国际都市房价指数为146.1,环比2018年一季度上涨0.9%,同比去年同期上涨3.2%,与次贷危机后的低谷2009年二季度相比,上涨63.9%。当前10大国际都市房价指数的上涨,体现了全球经济的平稳增长。

二 10大国际都市房价增幅排名

1、香港环比增幅高居第一

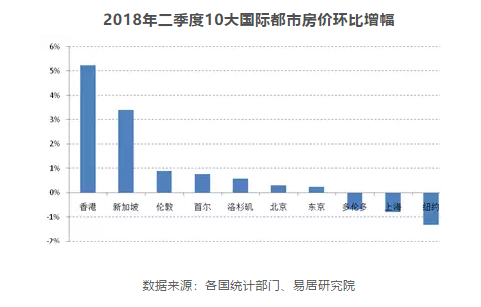

根据各国统计部门的数据,与2018年一季度相比,2018年二季度10大国际都市中,房价上涨的城市有7个,下降的城市有3个。

环比增幅排在前3位的城市分别为香港、新加坡和伦敦。其中,香港以5.2%的环比增幅高居第一,一方面是由于中国内地近两年来出台了各类严格的调控政策抑制机炒作行为,导致部分资金流入了香港楼市推高了房价,另一方面则是因为香港的货币环境较为宽松,利率较低使得投资成本较低。

环比增幅排在末3位的城市分别为纽约、上海和多伦多,这三个城市均出现了房价环比下跌的情况。其中,纽约以1.3%的环比跌幅位列倒数第一。这是因为自美联储结束放水周期以后,在过去两年半的时间内,美元已经加息7次,并且美国经济增长保持强劲,加息周期延续。

2、同比增幅香港遥遥领先

同比增幅排在前3位的城市分别为香港、新加坡和洛杉矶,同比增幅分别为15.9%、9.1%和7.6%,其中香港的同比增幅一骑绝尘,遥遥领先,这主要是因为香港的经济增长稳定,积累了一定的购买力。并且香港地少人多,买家对房价上涨的预期不变,因此即使政府频频出台楼市调控政策,房价依然有较大上涨。

同比增幅排在末3位的城市分别为北京、上海和多伦多。其中,北京以-4.6%的同比增幅位列倒数第一位。北京的房价指数选取的是二手房指标,虽然受政策影响相对较小,但从严调控的基调导致了购房者的心理因素产生变化,购房人群总体对楼市更多保持观望态度,同时由于信贷政策不放松,压制了部分刚需及改善性需求。值得注意的是目前十大国际都市中,已有四个城市出现了房价跌回一年前的情况,或许预示着全球楼市都将逐渐降温。

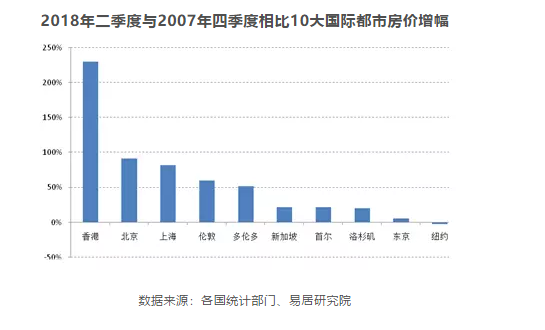

3、2018年二季度与2007年四季度相比中国三城的房价增幅领跑

2018年二季度与2007年四季度相比,比较10大都市的房价增幅,增幅排在前3位的城市分别为香港、北京和上海,增幅分别为230.3%、91.9%和82%,远高于其他国际都市。这三个城市房价增幅较大,主要是因为过去十年中国经济持续中高速增长,城镇化进程中人口大量涌入北京和上海等大城市,城市建设和基础设施不断提高和完善,房产的大幅升值正是这一系列红利的体现,中国内地和香港的有房一族通过房产升值分享了经济发展的红利。纽约的房价增幅排名垫底,是10大国际都市中唯一一个负增长的城市,虽然近几年纽约楼市复苏,但是次贷危机对楼市的重创很严重,房价仍未回到次贷危机爆发前的水平。与纽约一样同是美国大都市的洛杉矶房价增幅则达20.5%,增幅超过纽约较多,主要是由于洛杉矶以华人为代表的海外置业投资较多和旅游业较发达。

三 10大国际都市房价走势

1、纽约和洛杉矶

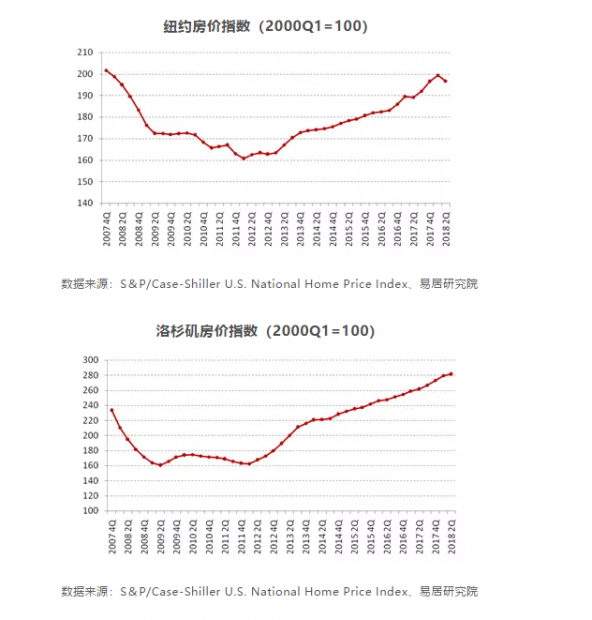

历史统计数据显示,美国爆发次贷危机和金融危机后,纽约和洛杉矶房价指数一路下行, 2007年至2008年都处于下行通道,在美联储零利率货币政策和一系列量化宽松政策的刺激下,2009年到2011年纽约和洛杉矶房价指数止跌回稳,在低位运行,随后于2012年步入了上升通道,上行趋势延续至今,其中,洛杉矶房价指数已连续25个季度持续上涨,纽约房价在二季度迎来小幅下跌。目前,美国政府已经打出了“加息+缩表+减税”的组合拳,2017年加息三次,2018年目前已加息两次,这些政策将对房价的未来走势产生影响。

比较纽约和洛杉矶2007年四季度至2018年二季度房价指数的波动幅度(最高点与最低点的差值),纽约为41.1,洛杉矶为120.6,表明从长期来看,纽约房地产市场较为平稳,洛杉矶房地产市场则较容易大起大落,这与以华人为代表的海外投资需求占比较大不无关联。

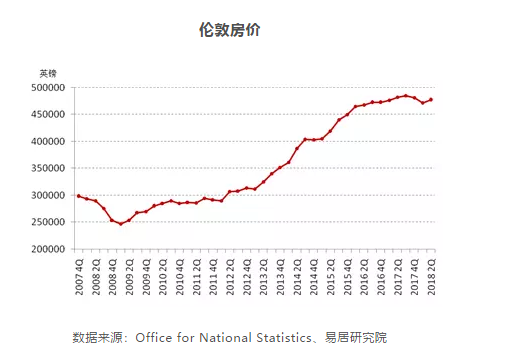

2、伦敦

历史统计数据显示,全球金融危机爆发后,伦敦房价从2007年四季度的£300000左右下跌至2009年一季度的£247000,由于英国政府实施经济刺激计划,英国经济开始复苏,伦敦房价触底反弹,从2009年开始进入上行通道,至2017年三季度依然维持着上行趋势。自2017年四季度开始,伦敦房价连跌两个季度,2018年二季度小幅回升。2018年二季度伦敦房价£476752,与房价高点£485000(2017年三季度)相比,小幅下跌1.7%,下跌趋势已初步显现。造成伦敦房价下跌的原因主要是伦敦的房价存在被高估的现象,市场本身已被透支,2008年金融危机时伦敦房价的跌幅与其他国际都市相比也不多,同时政治和经济的不确定性也对房地产市场造成了影响。预计三季度伦敦的楼市仍会维持高位盘整走势。

3、东京

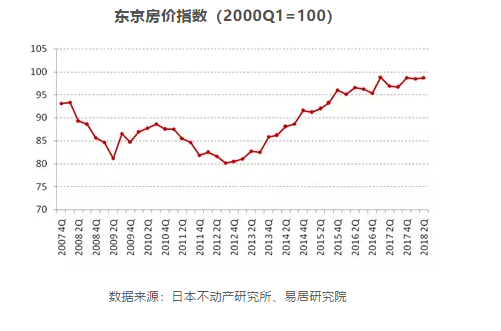

观察历史数据,东京房价指数从2007年四季度的93.1下跌至2009年二季度的81.1,随后触底反弹,上涨至2010年三季度的88.6,之后又步入到下行通道,于2012年三季度触底,房价指数跌至80.2,然后房价指数开始震荡上行,于2017年一季度触碰到十年高点,此后两个季度东京房价出现了小幅回调,2017年四季度再次上行,此后小幅震荡。2012年开始的这波行情主要是因为日本政府推出量化宽松政策后,东京的房地产投资气氛转好,并且由于成功申办2020年东京奥运会,吸引了包括中国买家在内的许多外国投资者。

近十年来,东京房价指数的最高点为98.9,最低点为80.2,波动幅度仅为18.7,因此东京房价走势较为平稳,没有暴涨暴跌。因为经历过房地产泡沫的破灭,所以日本人对于投资房地产更为理性,楼市也因此更为理性。

4、首尔

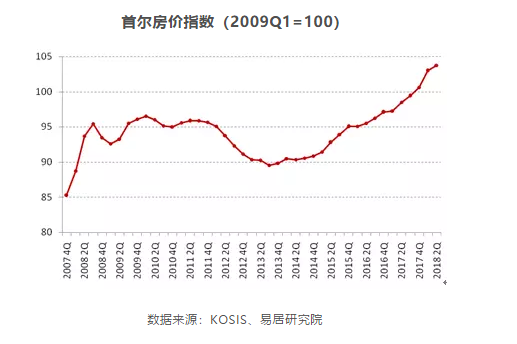

回顾历史数据,2007年四季度至2008年三季度首尔房价指数处于上升通道,从85.3上涨到95.4,随后经历了小幅下跌,2009年一季度房价指数触底,跌至92.6,之后企稳回升,在2009年至2017年的8年时间内,首尔房价指数都在95附近震荡。值得注意的是,截至2018年二季度,首尔房价指数已经连续16个季度上涨。这主要是由于低利率和购房限制较宽松等原因,首尔房价的持续上涨也已引起了政府的警觉,出台史上最严楼市调控政策打击投机需求。另外,2017年11月底,韩国六年来首次加息,成为美联储加息后亚洲第一个加息的国家,货币政策的收紧将会抑制房价的过快上涨。

近十年来,首尔房价指数的最高点为103.8,最低点为85.3,波动幅度仅为18.5,总体来看首尔房价指数走势较为平稳。

5、多伦多

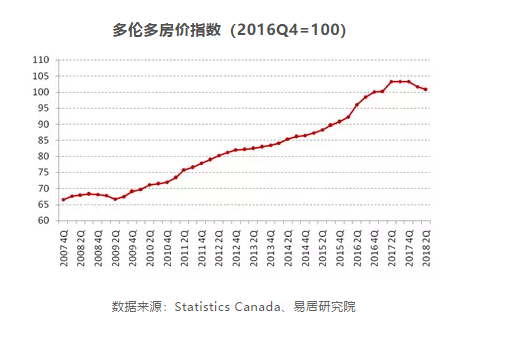

从历史数据来看,从2007年四季度至2017年三季度,除了个别时点的微调外,多伦多房价指数基本持续上升,从2007年四季度的66.5上涨到2017年三季度的103.2,上涨55.2%。这主要是因为多伦多新房供应量较小,并且海外资金流入楼市较多。多伦多房价维持了近10年的上涨态势,通过房价收入比等指标可以基本判断存在泡沫。当地政府也意识到房价的不合理,于2017年4月出台了16条房地产新政,包括加息、收紧贷款审核等来抑制多伦多以及周边地区的过热房市,其中的非居民投机税将有效抑制海外投机需求。政策效应也已体现在多伦多房价上了,在2017年二季度至四季度高位盘整了三个季度后,2018年一季度,多伦多的房价也转头向下,近9年来首次出现下跌,二季度继续小幅下跌,进入下行通道。

6、新加坡

回顾历史数据,从2007年四季度至2008年三季度,新加坡房价保持了小幅上涨之后,受金融危机影响开始大幅下跌,跌势一直到2009年二季度。之后新加坡房价开始回暖并持续上涨,一直持续到2013年三季度左右。这期间房价上涨的原因主要是美国推行QE,在全世界低利率的影响下,大量热钱涌入新加坡房地产市场。为了遏制房价过快上涨的势头,新加坡政府采取楼市管控政策,房价应声下跌,跌势一直从2013年四季度持续到2017年二季度。2017年三季度,新加坡房价出现回暖并延续至今,2018年一季度以来涨幅有所扩大。

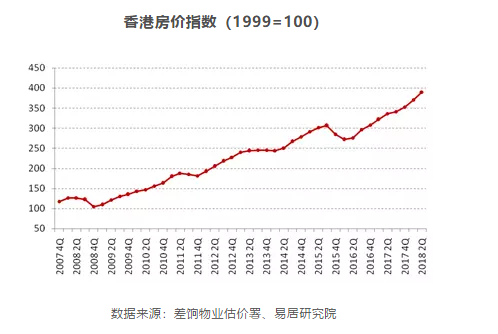

7、香港

回顾历史数据,近十年香港房价指数总体上行,基本是大涨小跌的情况,并且上涨的时间要长于下跌的时间。具体来看,除了2008年、2011年下半年和2015年下半年,其余时间段香港房价指数基本是上涨的。截至2018年二季度,香港房价指数已经连续9个季度上涨。香港房地产市场持续走高主要有4个因素:1、金融环境宽松,利率较低使得投资成本较低;2、看好香港经济和房地产的岛外资金大量涌入;3、内地资本外流,人民币进入香港方便;4、地少人多,住房供不应求。但种种迹象已表明,目前香港楼市存在泡沫,香港政府也意识到了这一点,2016年以来多次出台调控政策,并在2017年5月再加码,针对有多笔按揭贷款以及主要收入来自外地的购房者提高了购房门槛,以此来调控楼市。2018年6月份进一步出台对一手住房征收空置税等六项调控政策,预计香港楼市将逐渐降温。

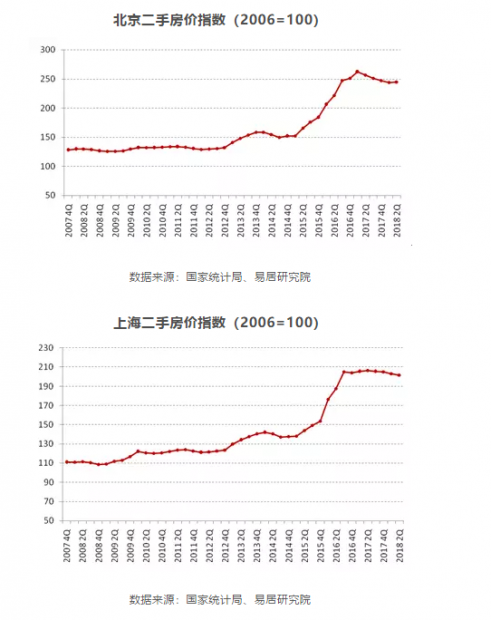

8、北京和上海

回顾历史数据,近十年北京和上海房价指数总体上行,基本是大涨小跌,并且上涨的时间要长于下跌的时间。房价指数的上涨,主要是由于国内经济的持续增长,京沪人口大量流入,居民因为投资渠道较少而将资产主要配置在房产上。从2016年四季度至2018年二季度,北京和上海的房价指数均被遏制住了快速上涨的势头,北京的房价指数已开始缓慢下跌,由2017年一季度的261.9下跌至244.9。上海的房价指数也在205点左右盘整了8个季度。

四 10大国际都市房价走势预测

2018年二季度,世界主要经济体经济状况复苏迹象明显,但由于美国政府发动的贸易战等,政策不确定性有所上升。展望未来,国际经济形势将维持较高水平的增长,但需要为局部的不确定性做好准备。7月份,国际货币基金组织(IMF)对全球经济的展望中,预计2018年和2019年全球经济增速均为3.9%,高于2017年预期的3.6%,亚洲仍将是全球经济增长最快的地区,短期发展前景强劲,但仍面临全球货币政策收紧、贸易冲突、美国税改政策等各类风险。

2017年,美国打出了一套“加息+缩表+减税”的组合拳,2017年加息三次,2018年目前已加息两次,这些事实宣告美国已经与量化宽松渐行渐远,将对美国经济乃至全球经济产生影响。随着欧盟和美国同意结束贸易战,欧洲央行决定按原计划结束量化宽松政策,重申将从10月开始减小购债规模,从每月300亿欧元降至150亿欧元,年底前结束。全球其他国家的货币政策也在逐渐收紧,2017年下半年,英国首次加息,加拿大加息两次,韩国首次加息,中国目前利率水平处于低位,奉行稳健的货币政策要松紧适度,但以个人房贷利率上浮为代表的缩紧趋势已经显现。日本未明显改善通胀,短期内不会退出量化宽松的政策。总体来看,全球货币和金融环境处于由宽松状态向紧缩状态的过渡期,未来有收紧的趋势。

从以往经验看,经济走势和货币政策是影响房地产市场的重要因素。经济转暖和货币政策放松,刺激地产市场升温,经济转冷和货币政策从紧,抑制地产市场升温。就全球宏观经济形势而言,缓慢复苏的基本面不会改变,经济的上行会支撑房地产市场;虽然金融环境有收紧趋势,但只有紧缩的环境持续作用房价才会下跌,目前来看处于宽松状态向紧缩状态的过渡期,因此房价在未来一段时间将逐渐趋于稳定。综合来看,2018年三季度10大国际都市的房价总体仍将保持上升态势,但增幅将逐渐收窄。

展望2018年下半年,不同城市的分化趋势会更加明朗:由于美国经济的持续复苏,国内和国外买家旺盛的需求也将维持一段时间,但是随着美联储加息次数的增多,美国楼市的风险也在增加,纽约和洛杉矶的房价可能将逐渐趋稳;英国脱欧、政治不确定性、经济增长放缓等将会对伦敦房价造成较大影响,预计伦敦楼市可能继续保持高位盘整走势;6月份香港出台对一手住房征收空置税等调控政策,预计香港楼市的快速上涨态势将被遏制,会逐渐降温;由于北京和上海严厉的楼市调控政策没有明显放松的迹象,加上中国信贷环境的趋紧,预计北京和上海的房价将稳中有跌。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}