阅读:0

听报道

前段时间,央行湖北分行行长写的一篇文章,以湖北省为例进行分析:79个市、县中,平均消化周期小于6个月的有29个,小于8个月的有47个,占60%。

老杨认为:这是地中部省份的湖北全省三四线城市的库存做出定性分析,多数三四线城市的住宅去化周期已在8个月以下,因此提出要减缓棚改,大幅降低货币化安置比例!基本上可以认为,全国东中部和部分西部的大多数三四线城市,住宅去库存都已完成或近尾声。宽松政策,应该“收兵”了!

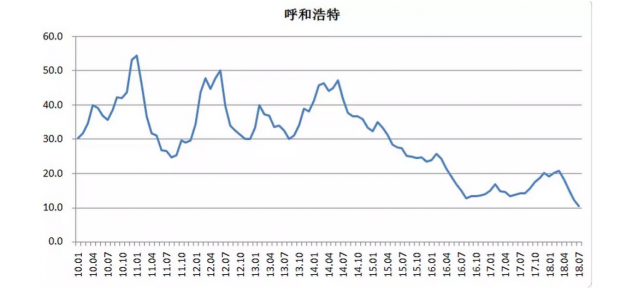

呼市,再次呼啸了!

另外,8月24日,呼和浩特市住房保障和房屋管理局发布《我市将多措并举调控房价稳定房地产市场》通知, 全面停止房地产去库存调控措施。

呼市态度这么积极,颇让人感到意外。

因为,2010年至2015年,呼市住宅去化周期,一直保持有在25个月以上,部分月份甚至超过40个月,是全国高库存的重灾区。

2015年,去化周期开始缩短,市场复苏,2016年开始低于20个月,市场回暖,今年7月降至10个月,创过去多年的新低!

即便是降至10个月,去化周期仍长于很多弱二线三四线城市!呼市,好像没必要,这么急吼吼的站出来,表态要停止去库存吧?

老杨想到一件事:2014年6月,同样是呼市,第一个站出来,公开发通知:取消限购!

由此可见,呼市的政策政治,敏感性很高噢,而且喜欢“第一个吃螃蟹”!呵呵。大家仔细琢磨一下吧……

说起房地产库存,早在2010年,老杨就指导同事研发出国内第一份库存月报,八年过去了,如今升级为百城库存报告,可以说是国内最全面最系统的房地产库跟踪者与研究者。另外,去年易居研究院还受国家统计局委托,做了一个全国房地产库存的深度课题,供决策部门作为参考。

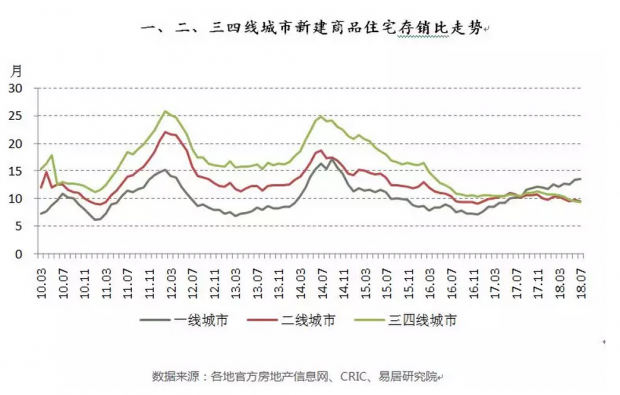

逆天了,一线与三线,房事表演,换位!

接着聊,全国不同地区的库存压力差异。

2018年7月份,一、二、三四线100个城市新建商品住宅存销比分别为13.6、9.5和9.4个月。相比6月份13.4、9.7和9.6个月的数值,一线城市存销比有所反弹,而二线、三四线城市继续收窄。

三四线城市去化周期,居然最短的,也即房价上涨动力是最强的!一线城市正好相反,跌价压力最大!逆天了!

而2017年上半年之前的N多年,一线城市去化周期一直是全国最短的,即便是在短周期的低迷阶段;而三四线城市的去化周期一直是全国最长的,也即房价最弱。

这是过去30年(从1988年深圳首例土地批租算起吧),中国房地产发展史上,从来没有的现象!

老杨感觉,存在几点情况:

1、一线城市涨得早,且调控严厉,率先于2017年开始明显降温,其中京沪房价实质性下跌(总体超一成了)。一线城市的购房者比较成熟,政府不让投资投机之后,就收手了。

2、三四线城市,总体看本轮涨得晚于一二线,总体涨幅也小于一二线,而且政策不严厉,所以2016年四季度以来,一直在轮动式上涨,供不应求,去化周期降至历史最低点,而且至今没有出现重新扩大的迹象。

不过,这也隐含着一种风险:三四线城市的人们,好多年没见过房价上涨了,此次大涨之后,他们早已冬眠的投资投机之心,复活了!尤其是大都市圈的三四线,还吸引了大量外地投资投机客。这必将在部分地区制造房价泡沫,未来几年,必将重新冬眠。市事轮回,永不停止……

3、二线城市,严重分化。一类城市,是市场急剧降温、且持续一年之后,去化周期暴增,比如厦门,高达30个月。

一类城市,是市场处于繁荣期末端或降温初期,去化周期很短,比如杭州只有近3个月。

其他二线城市,则介于上述两类之间。

弱二线与三四线的去化周期,未来一年只有一个方向:向上!

房价怎么走?

你猜……

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}