在房地产研究的过程中,老杨经常会发现数据异动,主要分类两种情况:

一是数据失真,比如部分城市新房限价之后,新房价格就属于异动了。

二是数据逆周期方向,比如一组月度数据,处于下行通道,突然某一个,或几个月份,数据反弹,但周期还没走完,这就属于异动了。

今天,结合国家统计局公布的7月新房销售数据,做一次实战分析。

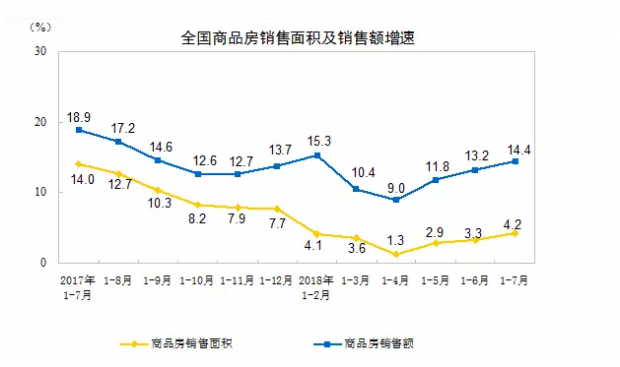

统计局数据表明:1-7月份,商品房销售面积89990万平方米,同比增长4.2%,增速比1-6月份提高0.9个百分点。其中,住宅销售面积增长4.2%,办公楼销售面积下降5.8%,商业营业用房销售面积增长2.3%。商品房销售额78300亿元,增长14.4%,增速提高1.2个百分点。

看此图,成交面积与金额增幅扩大,而且连续扩大3个月了,看似楼市重新进入反弹期了。

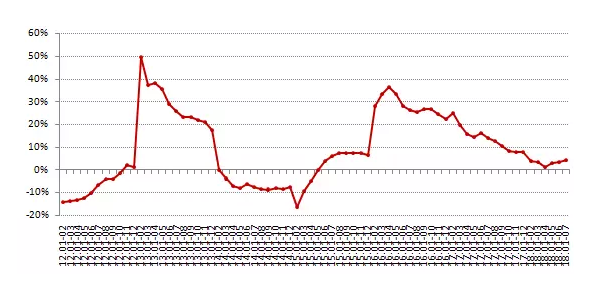

如果拉一个长图,全国新房销售面积增幅,显而易见,周期性波动的特征鲜明。本轮短周期增幅下行,是从2016年5月开始的,今年4月,增幅最低带近零,5、6、7月增幅反弹。

那么,问题来了:从本轮增幅下行时长来看,至今年4月,累计已达24个月,与上一轮下行周期的24个月,正好一样。是否已经见底?

仅从看图说话来看,非常像是见底了。

然而,老杨却认定:过去3个月的增幅反弹,属于数据异动!

首先,从外部环境分析,当前房地产调控没有放松,房地产融资也没松绑。

其次,过去十多年,每次短周期的下行,全国新房销售面积都会出现负增长,而本轮还没出现,大概率应该出现!

再次,从房地产板块轮动规律来看。1-7月份,东部地区商品房销售面积同比下降3.8%,降幅比1-6月份收窄1.6个百分点。东部先降温,应该也会先见底。

中部地区商品房销售面积增长12.7%,增速回落0.1个百分点;西部地区商品房销售面积增长10.5%,增速提高0.5个百分点;东北地区商品房销售面积同比持平,1-6月份为下降1.1%。

中部和西部,成交量还没经历降速,尤其是没有出现负增长,只是板块轮动的较晚而已,未来一年,必定继中部之后,出现负增长。

东北地区比较特殊,温吞水,波动不明显。

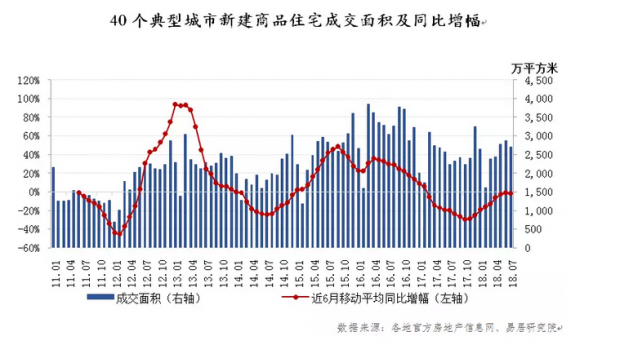

接下来,从易居院40城新建商品住宅成交走势,来侧证和探究全国新房成交走势。全国新房数据内容比较杂(含商办、可售型保障房),而40城可以较好的反映商品住宅成交变化。

7月份,易居研究院监测的40个典型城市新建商品住宅成交面积环比减少6%,同比增加20%。由于单月数据可能存在异动现象,这里结合近6月移动平均数据来进行分析。

该曲线在2015年9月达到本轮周期的最高点之后,便开始下行,期间在2016年的3-4月有过短暂回升,此后一直下行至2017年10月左右达到本轮低点。2017年11月之后,该曲线开始上行,今年6月,一度接近零,但7月停止上攻,现疲态。

老杨预计:2017年10月很可能是本轮降温周期增幅的谷值,但这里应该不是上升通道,而是降温周期中的增幅无序波动。或者说,异动!

如果细察月成交量,则可以发现:2017年4一11月,成交量曾出现明显下滑。

主要因素,老杨认为不是市场大幅降温,而部分热点城市严厉限价之后,开发商不捂盘惜售,供应收缩引致成交缩量。

而今年二季度成交量反弹,主要原因之一,是去年捂盘的,今年不敢捂了,一方面调控收紧,各种检查;另一方面,限价不放松,且房企捂盘资金成本上升,资金紧张,只能出货了。另外,还有部分城市控制网签。

据此预测,未来一年,成交量将仍大势下行!

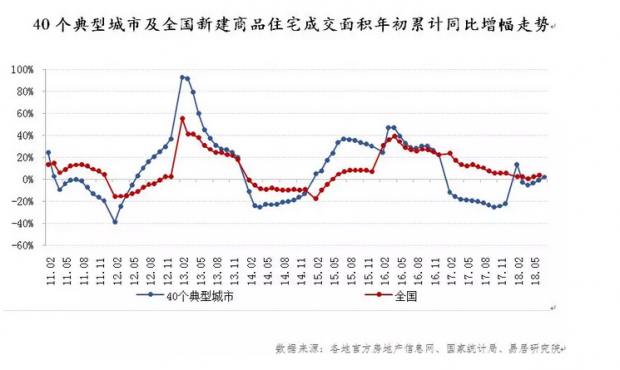

40个城市商品住宅成交面积现比增幅,与全国新房走势基本同向,且领先于后者。

据此,老杨认定:近3个月这两个增幅,皆出现反弹,但皆属于”数据异动“!

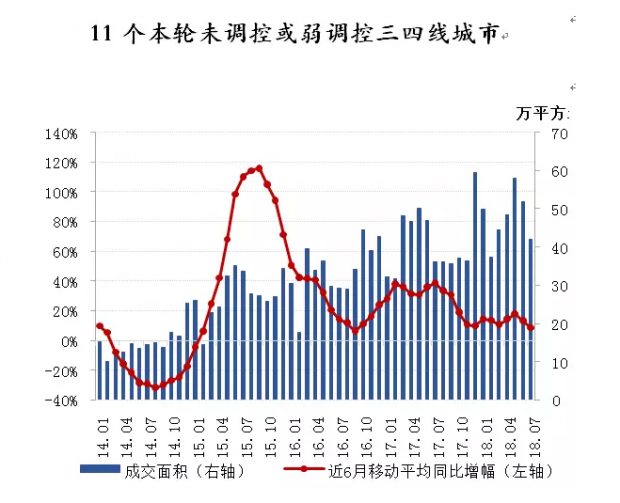

决定未来一年40城新建商品住宅,同时也决定全国新房成交增幅走势的,主要三四线城市,尤其是未调控或弱调控的三四线城市。因为,当前只有这一群体的成交还算活跃,当他们的成交量也收缩之时,就是全国新房成交步入下跌区间之际。

从易居院监测的11城数据来看,今年以来,弱调控或未调控的三四线城市成交创强劲,但7月出现明显下滑。也可能是月度异动,可以再观察几个月,基本上就能断定走势了。

老杨估计:半年后,全没戏。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}