近期,易居研究院发布了由老杨指导、研究员沈昕执笔的《金融环境与房地产研究》报告。从中,可知更能反映全国货币政策转化为流动性变化,以及房地产金融环境的近况。摘出三图,分享给大家。

近二三个月,关于货币政策转向、重新大放水,放水之后房价还将继续大涨的的说法广为流传。

但从7.31政治局会议关于货币的论述来看,没有出现明显的转向,更没有大放水的倾向。

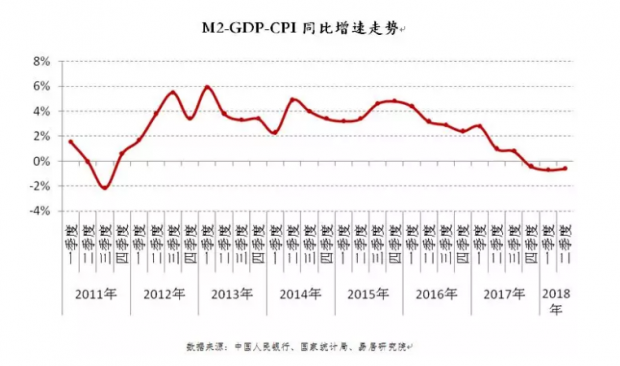

1、M2-GDP-CPI连续3个季度为负

货币供应,主要是为了满足经济增长的需要,同时物价上涨也需要新增加一部分货币。那么,可以近似的认为,广义货币增速减去经济增速、减去消费品价格增速,所得到的增速差额,可以用来衡量潜在流进资产品市场的货币增速,该增速差额越大,意味着越可能推高房价(属于资产价格),反之,该增速差额越小,意味着越不可能推高房价。

从2011年三季度至2012年三季度,M2-GDP-CPI的增速差额一路上行,从-2.1%上升到5.5%,此后该增速差额在4%附近振荡前行,一直延续到2015年底,之后,从2016年初至今,该增速差额保持了下行趋势,2017年四季度进入负区间。2018年二季度,该增速差额为-0.6%,与一季度的-0.7%相比略有上升。目前该指标已连续三个季度呈负值,预计未来有望逐渐平稳。

根据历史经验判断,该增速差额的合理区间为2%-3%。目前该增速差额低于合理水平,意味着会略制约经济的增速(但有助于实现经济有质量的增长),但同时有利于控制房价的大涨。

预计随着去杠杆的深化和金融进一步回归为实体经济服务,比过去低一些的M2增速将成为新的常态,而M2-GDP-CPI的增速差额也可能维持在较低水平,不会对楼市造成“大水漫灌”。

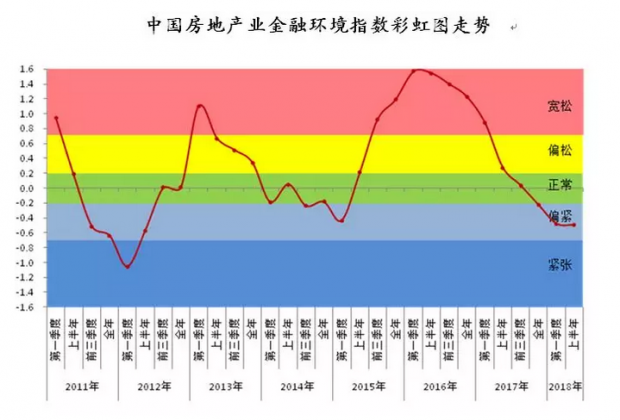

2、房地产业金融环境指数连跌9个季度,创8年来新低

根据2018年二季度各项指标数据,计算出中国房地产业金融环境指数。二季度,中国房地产业金融环境指数为-0.49,较一季度下降0.01,较去年同期下降0.77,保持“偏紧”区间的中部位置。金融环境指数下降的原因,主要是本季度全国首套房贷平均利率持续攀升和房地产开发企业到位资金同比增速出现了较大程度的下滑。

从2015年一季度开始,中国房地产业金融环境指数不断攀升,于2016年一季度达到阶段性高点,此后便一路下滑至今,已连续9个季度下跌。

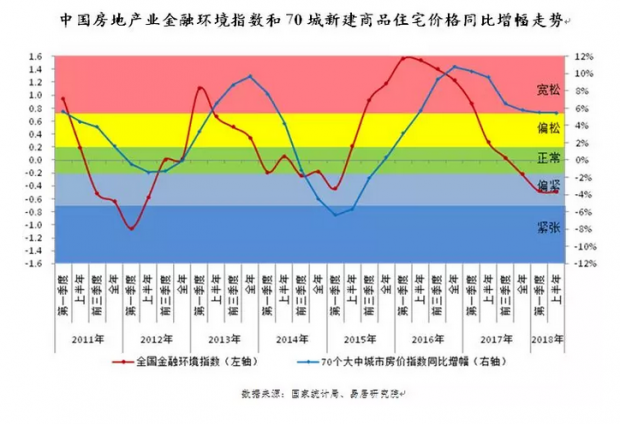

3、房地产金融环境趋紧,压迫房价趋于下行

将中国房地产业金融环境指数和全国70个城市新建商品住宅价格指数同比增幅进行对比。

数据显示,2011年金融环境由宽松进入紧张区间,70个城市新建商品住宅价格指数同比增幅持续回落;2012年金融环境由紧张逐渐宽松,住宅价格同比增幅也开始筑底上行;当2015年一季度金融环境指数再次开始改善时,房价同比增幅也开始出现反弹。2016年一季度金融环境指数触顶,下行趋势延续至今,而住宅价格同比增幅也于2016年底触顶,已连续6个季度下降。

经过几次涨跌周期的验证,发现二者走向一致,并且中国房地产业金融环境指数具有一定的领先性,房价表现出明显的“货币”效应。

此轮房地产周期中,房价同比增幅滞后于金融环境指数大概3个季度,根据金融环境指数的走势,预计房价同比增幅仍将继续回落。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}