一、7月成交量环比下降3%

7月份,易居研究院监测的10个城市二手房成交约6.3万套,环比下降3%,同比增长21%。2018年1-7月,10城二手房累计成交约41.7万套,同比下降14%,降幅较1-6月份收窄5个百分点。

从10城二手房年初累计成交套数的同比增幅走势来看,2013年3月份该曲线达到2012年以来的高点后便进入快速下行通道,但2013年全年仍维持在正增长水平。进入2014年,10城二手房市场低迷,该曲线从年初便由正转负,2014年全年在-30%到-50%的区间运行。2015年年初市场开始回暖,年初累计同比增幅曲线上行,在 2016年3月份达到2013年7月以来的高点。

此后,10城二手房市场开始降温,年初累计同比增幅曲线也在2017年年出由正转负,目前已在-15%到-30%的水平连续运行了5个月。后续来看,在宏观调控趋严,信贷收紧的背景下,10城二手房市场将继续走弱。

从成交的绝对量来看,2018年5月的成交量是近15个月的峰值,但仍旧明显低于本轮周期最高位2016年3月的11.8万套,5月之后成交量连续2个月萎缩,目前水平虽然仍高于2012年以来的平均成交套数(5.6万套),但随着全国整体信贷环境的收紧和“因城施策”不断细化,预计10城二手房成交套数将逐渐下滑至2012年以来平均成交套数水平以下。

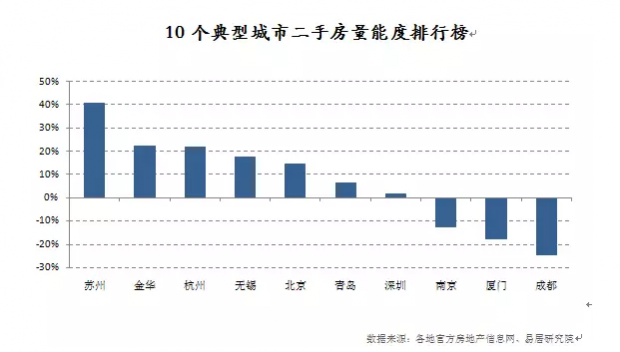

二、苏州、金华和杭州成交量能相对较强

计算出10个城市近6月月均成交量较2012年来月均成交量的偏离度、年初累计同比增幅、月度同比增幅和月度环比增幅分别取40%、20%、20%和20%的权重,测算出各地二手房成交量能度情况。该指标考虑到城市历史成交量的合理区间,又平滑了单月成交量波动,因此可以对各地成交气氛提供更为直观的了解。

成交量能度排名显示,苏州、金华和杭州3城相对较强;成都、厦门和南京的成交量能度相对较弱。

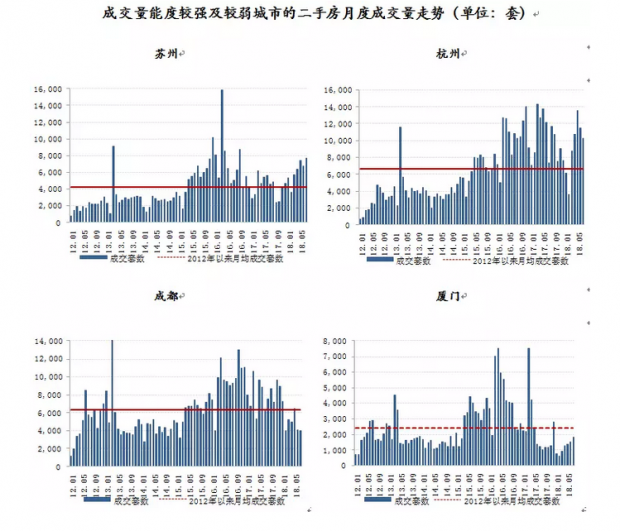

其中,苏州本轮行情启动较早,在2016年“930政策”之后成交量出现明显萎缩。但由于城市基本面较强,加上新房供给偏少,经过一年多的低位盘整后,刚需逐渐释放,二手房成交量出现回升。后续来看,苏州成交量将逐渐回归至合理水平,但恐难出现大幅反弹。

杭州的二手房成交量在2016年二季度左右开始暴增,高点出现在2017年二季度左右。2017年下半年,杭州的二手房成交市场开始走弱,市场开始降温。但在2018年一季度左右有所回暖,目前已经连续两个月缩量。目前来看,杭州的二手房成交量仍然处于一个较高的水平,但从趋势上来说,已经逐渐步入下行通道,预计下半年杭州的二手房成交量能将逐渐萎缩。

金华作为三线城市,在本轮行情中启动较晚。2018年4月,金华的成交量暴增,达到历史高位。此后连续三个月萎缩,目前成交量仅稍高于2012年以来平均成交量的水平,预计下半年量能将逐渐走弱。

成都在多次调控后,年初以来成交量已经出现回落。今年5月住建部约谈后,成都进一步出台了“515政策”,堵上了诸多限购漏洞,坚决遏制投机炒房行为。随着调控效果的释放,6月成交量迅速下滑,7月成交量进一步萎缩。后续来看,预计下半年调控将继续发酵,成交量将出现较明显的降温。

厦门在经历了2016年1季度和2017年1季度两轮行情后,目前需求透支程度较高,目前处于低位盘整状态,预计短期内这一走势仍将延续。

南京的二手房市场走势和厦门有些相似,成交量在2016年一季度左右达到高点,需求透支严重,市场降温态势十分明显。目前的成交量规模仍然不及2012年以来的平均成交水平,预计南京二手房市场的低迷仍将延续一段时间。

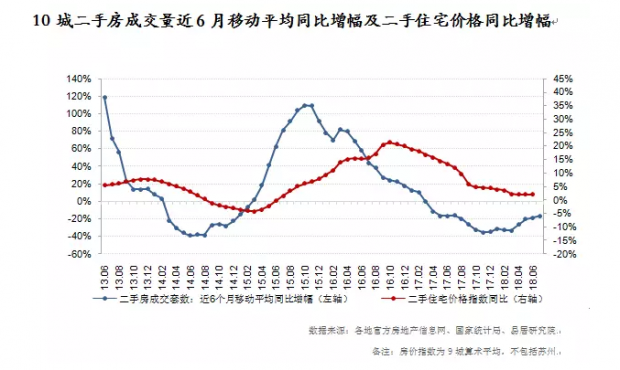

三、预计3季度10城二手房均价同比增幅进入负区间

国家统计局公布的二手住宅价格指数包含本报告的9个典型城市(除苏州以外),对这9个城市的价格指数取算数平均值后算出9城二手房价格指数,与10城二手房成交量同比增幅进行对比。这里取近6月移动平均数据,来平滑单月数据异动干扰。

根据历史走势来看,成交量价格曲线走势滞后于成交量曲线。本轮周期来看,二手房成交量同比增幅在2015年3月由负转正,之后涨幅不断扩大;2015年11月,二手房成交量同比增幅在109%水平见顶,之后涨幅开始收窄;2017年4月,成交量同比增幅曲线运行至负区间,且跌幅震荡式扩大;2017年11月到达低位后呈现盘整态势。

二手房价格同比增幅在2015年7月由负转正,之后涨幅不断扩大;2016年10月,曲线在21.3%水平见顶后涨幅持续收窄至2018年6月。

近日的政治局会议上,高层严厉提出了“坚决遏制房价上涨”,在宏观调控政策及信贷环境收紧的背景下,预计10城二手住宅价格同比曲线将在三季度运行至负区间。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}