6月24日,央行宣布今年以来的第三次定向降准。

给工农中建交等五大行,以及中信、光大等12家股份制商业银行降准0.5个百分点,释放5000亿资金。同时,给邮储、城商行、非县域农商行、外资银行降准0.5个百分点,可释放2000亿资金。

这次央行给专项领域就是投向“债转股”项目,并着力解决中国中小企业融资难的问题,通过定向降准,有利于增强小微信贷供给能力,增加银行小微企业贷款投放,降低小微企业融资成本,改善对小微企业的金融服务。

NO1

定向降准,房价高潮

这次定向降准,看似与楼市无关,但房地圈的朋友们的情绪却最为高潮。而普通群众,也跟着春心荡漾。

大家瞧瞧,房价已经上涨到这样一种牛逼状态:任何一个新政策,全都利好房地产!这样的现象,只说明一点:房地产市场病了。吃药太多,见到所有雌性动物,都能亢奋起来。

昨天,央行降准之后,股市圈的大嘴们,喜滋滋的期待今天(周一)股市大反攻。结果,今年大盘跌1%。

从逻辑上看,降准后,利好金融机构,但银行股与保险股,跌得惨不忍睹。

很多人说,降准后资金将偷偷流进房地产,但主流地产股原本上周涨,今天却掉头下滚,保利下跌7%,万科跌5%多。保利(如图)一根大阴棒,将之前两周的涨幅全部抹去!

资本市场,不买账呀!

NO2

股汇双杀!血流成河!

在降准之后第一个交易日,与股市走势相似的是,人民币对美元,出现大幅贬值。

过去两个以来,美元对人民币持续升值。近两周则加速前进。按这一速度,至年底,重新挑战前期高点7,也不是没有可能嘛。

股汇双杀!血流成河!

有人说,将要保房价、弃汇率。

老杨认为:3万亿美元的外储,家底还算厚,即便再降5000亿美刀,问题也不大。上一轮曾降过1万亿美刀嘛。

然而,这戏,越来越难唱了呀。如果有朝一日,降至2万亿,还能不担心吗?

远的事,管不了那么多了。因为,眼前的事火烧眉毛。

5月经济增速明显放缓,6月贸易战捍然开打,股市上周破位下跌。如果不放点水,这局面可真就越来越难堪了。

NO3

大河小河,怎么放水

首先,降息是不可能的了,当前官方基准利率处于历史最低位,降无可降,且市场利率已经相较2016年三季度低点,升了好多好多了,商业银行恨不得将首套房贷利率上浮五成!

其次,PSL(抵押补充贷款)也快疯到头了。2015-2017年,三四线的棚改,就这靠这东东放水支持了。截至今年一季度,贷款余额3万亿了。今年一季度,新增3000亿左右,但二季度量缩了(看文末,还有一枚地雷炸了!)

有内行网友说:光靠PSL是做不了棚改的,PSL一般只占20%。一般棚改基金的结构是:政府资金(劣后)+国开行出资(中间级)+商业银行资金(优先级),比例一般是20%:20%:60%。优先级的钱大部分是通过通道层层转出来的,商业银行清理非标资产。据说是银行的优先资金由于资管新规出不来了,问题不在国开行。

再次,MLF中期借贷便利与逆回购,这两样东东,也是近几年频频使用的货币工具,然而并不能改变其发新债换旧债的本质,可以借此放松,但身子骨透支的越来越厉害。眼前多吃一口甜的,未来多吃两口苦的。除非想将来通胀失控,否则只是痛苦拖后,且痛苦还须负利息。

那么,传统货币工具中,只有存准率还有放松空间。

存款准备金,也称为法定存款准备金或存储准备金,是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款。中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。中央银行通过调整存款准备金率,可以影响金融机构的信贷扩张能力,从而间接调控货币供应量。

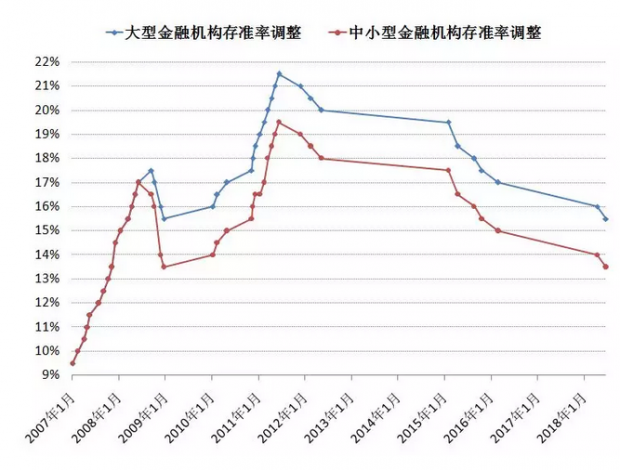

回顾过去十余年(如下图),07年至08年上半年,存准率连续多次上调,当时正处于加息周期,货币全面收紧。连续多次升准之后,楼盘股市降温,金融危机爆发后,加速降温。

08年四季度,全球救市,中国同样。存准率急降。

10年1月开始,由于经济强反弹,楼市与股市大涨,存准率重新进入上升通道,四季度开始加息,直至11年6月,存准率升于历史最高的21.5%(大型金融机构),其后楼市大降温。

11年下半年,整个金融体系紧绷,个人房贷紧张得狠,首套房贷利率上浮,近似于当前。11月底,开始降准,自此进入持续至今的降准能道。

但是,走走停停,比如13年至14年就停滞了两年。15年至16年2月,伴随着降息,连续降准五次。其后停滞。今年4月和6月,重新两次降准。

当前,大型金融机构的存准率为15.5%,中小型金融机构为13.5%。已经回到了2009年的水平。

从国际的平均水平来看,存准率一般在8%-10%;我国在07年之前,大概也是这一水平。

如果按9%的合理水平,则当前大型金融机构存准率还有6.5个百分点的下调空间,中小金融机构还有4.5个百分点的下调空间。

另外还有一个情况,2018年 1月1日, 为支持金融机构发展普惠金融业务,聚焦单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款,以及农户生产经营、创业担保、建档立卡贫困人口、助学等贷款,人民银行决定统一对上述贷款增量或余额占全部贷款增量或余额达到一定比例的商业银行实施定向降准政策。凡前一年上述贷款余额或增量占比达到1.5%的商业银行,存款准备金率可在人民银行公布的基准档基础上下调0.5个百分点;前一年上述贷款余额或增量占比达到 10%的商业银行,存款准备金率可按累进原则在第一档基础上再下调1个百分点。

也即,上述符合标准的银行的存准率,比上述图中的要低0.5—1.5个百分点。

如果按最多还有5个百分点的下调空间,则共计有7万亿的资金释放空间!

看似空间挺大,但还得考虑两点:

一是汇率贬值与外储下降的速度与空间,将制约降准的空间。

二是美联储还将继续加息两年左右,我国官方基准利率上调(加息)的压力越来越大。加息之后,将会对冲降准的利好。

NO4

地雷引爆,楼市存变

最后,对于中国楼市的影响:

凡是货币放水的行为,都是利好房地产的。

下半年房地产调控不放松,加紧抑制个人房贷与开发商融资的行为,是利空楼市的。

新增的水量,有多少能流进房地产的田里?

房地产调控,挤出了原本能流进楼市资金量?

二者孰大孰小?

最后,补充一下今天地产股暴跌的重要原因之一:

6月25日,国开行总行回收了棚改项目的合同审批权限,此前在分支行可以签订的,现在必须总行审批,但并未暂停所有棚改项目,目前仍在进行中的项目依然继续执行。此外,过去曾经货币安置为主的方式,今年以来多以实物安置为主。

老杨认为:这对房地产市场构成重大利空!利空量能,相当于五次降准的利好!尤其利空弱二线三四线城市,棚改的货币化补偿是本轮楼市火爆的主力军!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}