近期,我院发布了一份由研究员王梦雯执笔的《40城商品住宅成交报告》。 摘出要点,与大家分享如下。

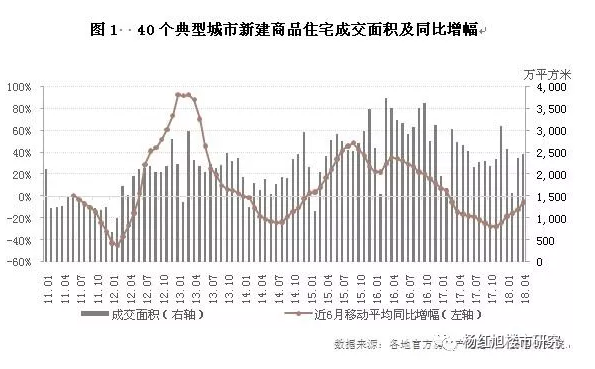

一、4月成交环比增加5%

4月份,易居研究院监测的40个典型城市新建商品住宅成交面积约2479万平方米,环比增加5%,同比减少9%。

对比历史数据来看,今年3-4月份成交反弹弱于2017和2016年。3-4月份合计来看,40城成交面积合计约4848万平方,较2016年和2017年分别下降33%和16%。预计当前调控将会贯穿全年,按这个逻辑来看,“金三银四” 成交平淡也预示着全年成交的震荡下行。

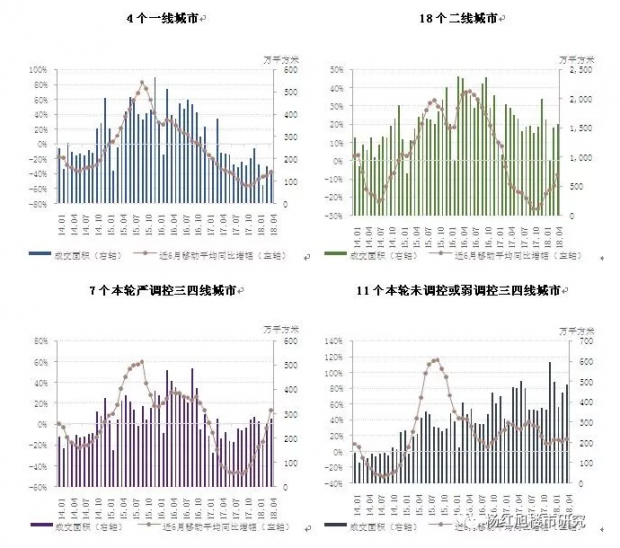

二、一线城市成交环比减少11%

2018年4月,易居研究院监测的4个一线城市新建商品住宅成交面积约147万平方米,环比减少11%,同比减少35%;18个二线城市新建商品住宅成交面积约1570万平方米,环比增加5%,同比减少15%;18个三四线城市新建商品住宅成交面积约762万平方米,环比增9%,同比增加15%。其中7个本轮调控较严的三四线城市(限购或限贷)新建商品住宅成交面积约278万平方米,环比增加8%,同比增加40%;11个本轮未调控或弱调控(仅限售)的三四线城市新建商品住宅成交面积约484万平方米,环比增加9%,同比增加4%。

对比历史数据来看,目前一线城市的成交量已经明显回落至历史低位,低于2014年水平;二线城市和已经出台调控的三四线城市成交量也出现回落,低于2016年和2017年水平但高于2014年水平;未出台调控的三四线城市成交量仍处于相对高位。按照这个逻辑来看,考虑到当前调控将贯穿全年,后续一线城市成交量下降空间有限,而未调控或弱调控三四线城市成交同比将面临较大下跌风险。

三、40城年初累计同比进一步下跌

2018年1-4月份,40城累计成交面积同比下跌4%,跌幅较1-3月扩大2个百分点。2017年2月,40城年初累计成交面积同比增幅进入负区间,之后降幅不断扩大,年底在-21%处企稳。这说明2017年市场出现了降温,主要由于多地先后出台或升级了“分类调控,因城施策”的楼市调控政策,并且以个人房贷利率上浮为代表的信贷政策趋紧也有效地打击了投资投机需求。

2018年2月,年初累计成交面积同比增幅短暂回升至14%后,3月重回下行区间,4月降幅进一步扩大,可见今年楼市成交依旧乏力。

对比国家统计局公布的全国住宅成交累计同比数据来看,两条曲线走势大致相近,40城领先全国4-6个月左右穿过正负线,且波动较大。这主要由于板块轮动效应,一二线典型城市对宏观政策更为敏感。2017年以来,40城年初累计同比曲线已经在低位盘整近16个月,而全国成交仍保持正增长,这主要由于三四线较宽松信贷环境及棚改货币化安置等因素影响。我们认为此类政策虽然可以放缓全国成交下降速度,但无法改变其下行趋势,40城累计成交负增长预示着全国成交累计增幅将保持下行至负区间。

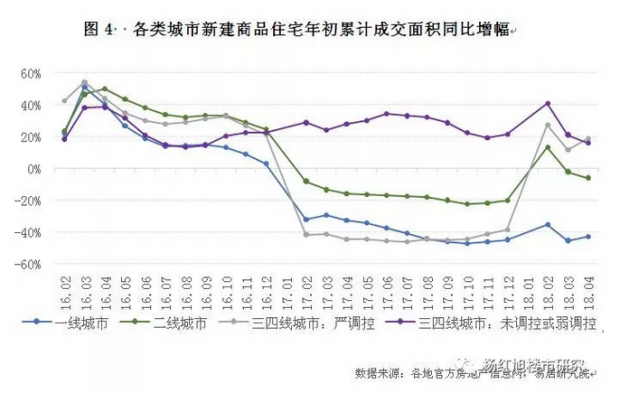

分城市类别来看,各类城市的年初累计成交同比增幅呈现不同走势。一线和二线城市累计同比分别下降43%和6%;三四线城市累计同比上升17%,其中严调控的三四线城市累计同比上升18%,未调控或弱调控城市累计同比上升16%。

2016年3月,一线城市累计同比曲线领先下行,2017年进入负区间,此后一直在低位盘整。二线与严调控三线城市走势类似,曲线均在2016年11月出现下行,2017年进入负区间,2018年降幅有所收窄。值得注意的是,调控三线城市今年重回正增长,这主要与部分城市(如淮安、惠州)推盘量较大有关。弱调控或未调控三四线城市的累计同比曲线在2016年10月出现上行,且涨幅不断扩大。2017年6月在35%见顶,7月开始下行,11月回落至19%后,基本保持在这一水平。

四、预计2季度楼市成交保持低位

在经历了2017年的年底翘尾后,2018年40城成交同比重回下降区间。两会报告再次重申“坚持房子是用来住的、不是用来炒的定位”,可见政府促进房地产市场平稳健康发展的决心,让住宅的居住属性更加凸显,防止市场的大起大落。政策面仍然是以稳为主,楼市调控政策将保持延续性和稳定性,因此2季度成交不存在大幅回升的可能,预计规模与去年同期比较接近。全年来看,一线城市成交有望企稳,但未调控或弱调控三四线城市成交将面临较大下跌风险。

附注:40个典型城市分别为:

4个一线城市:北京、上海、广州、深圳;

18个二线城市:苏州、福州、南京、青岛、杭州、长春、呼和浩特、南宁、成都、南昌、武汉、长沙、重庆、西安、厦门、西宁、合肥、宁波;

18个三四线城市:扬州、东莞、温州、岳阳、无锡、襄阳、泉州、淮安、金华、汕头、肇庆、惠州、烟台、舟山、韶关、珠海、中山、徐州。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}