一年一度的两会,正在举行中。但一年一次的政府工作报告,已经发布,其中包含2018年房地产政策信号。

关于房地产,讲了一大段话:(2018年)更好解决群众住房问题。启动新的三年棚改攻坚计划,今年开工580万套。加大公租房保障力度,对低收入住房困难家庭要应保尽保,将符合条件的新就业无房职工、外来务工人员纳入保障范围。坚持房子是用来住的、不是用来炒的定位,落实地方主体责任,继续实行差别化调控,建立健全长效机制,促进房地产市场平稳健康发展。支持居民自住购房需求,培育住房租赁市场,发展共有产权住房。加快建立多主体供给、多渠道保障、租购并举的住房制度,让广大人民群众早日实现安居宜居。

在别的章节,还有一句话:健全地方税体系,稳妥推进房地产税立法。

那么,上述文字传递出什么政策信号?

分为三类来说吧。

利空房价:

1、房子是来住的,不是用来炒的。上方宝剑,高悬头顶。

2、房地产税立法。之前部分人说这事不搞了,现在重申继续搞下去。

3、租购并举。实质是补上租赁短板,会分流购房需求。

利好房价:

1、启动新三年棚改攻坚计划,今年开工580万套。拆迁户仍多,有钱买房喽。

2、支持居民自住购房需求。但具体措施呢?房贷会松吗、税费会减吗?

利稳房价:

1、继续实行差别化调控,对不同需求,有保有压。中性也。

2、建立健全长效机制。长效机制的目的是为了楼市健康平稳,减小房价波幅。

综合来看,利好与利空对冲后,2018年房地产政策面似乎没什么变化嘛,不加码调控,也不放松。

那么,在此政策平静的湖面之下,房地产这头水怪,2018年还能兴风作浪吗?

老杨是中国房地产短周期理论创始人,2013年出版《楼市探秘》一书后,靠短周期理论与实战而声名鹊起。

在影响房地产短周期运行的四大驱动因素当中,政策与资金,是最关键的两股力量。

上述,房地产政策面波澜不惊,那么,2018年决定房价变化的核心因素,就变成了资金面!

而决定资金面的是货币、金融、信贷。

2017年下半年以来,老杨在多个场合讲课时,常用到这张PPT。

本轮房地产短周期上行,始于2014年9.30政策,其中一线城市先复苏,2015年5月70城房价环比由跌转涨,其后一直保持上涨至今。但一线城市的房价自2017年8月开始转跌,持续下跌至今,并于2018年1月首次出现同比下跌,也即跌回到2017年1月之前。

然而,全国70城中当前只有十几个城市房价率先小跌,多数城市仍在上涨。很多朋友更关注的是自己所有城市的房价走势。那么,也就需要观察2018年全国货币金融信贷的走势。

2018年7月,我提出了本轮房地产政策转向之后,也即部分城市陆续调控之后,对于楼市的影响因素的变化,分为上半场和下半场。

上半场,决定房价走势的决定因素是房地产调控政策,包括限购、限贷、限价、限转售、限商住等等 。上半场,由2016年3.25上海和深圳率先出台调控新政开始,其后2016年9底至10月20多个城市集中出新政,接着2017年3月以北京出台3.17新政为代表,前后有十几个城市密集出新政,持续至2017年6月,以廊坊出新政作为终结时点。

在各项严调控调控之下,一线城市、以及部分强二线城市、环都市圈楼市陆续降温,其中北京和环京房价下跌明显。

下半场 ,从2017年7月开始,决定多数城市房价走向的“关键先生”,渐渐变成了货币、金融、信贷。如果展望2018年,货币的权重还将继续扩大。尤其对于那么房价还在上涨的弱二线、三四线城市来说,看房产政策,不如看货币脸色。

通过两张图,简要观察一下全国资金面与房地产金融面的形势。

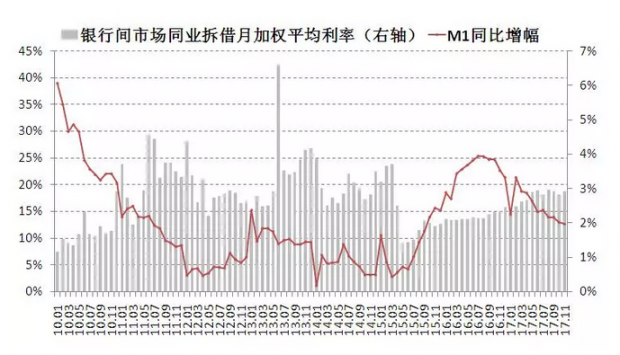

下图有两个指标。

M1是狭义货币供应量,比M2更能反映货币供应对房地产市场的影响。本轮房地产上行期,M1增幅自2015年下半年持续上行,与70城房价由跌转涨的步调相当同步。2016年7月M1增幅见顶,也即货币供应最宽松的时点;而70城房价环比涨幅滞后两个月,于9月见顶。其后,M1增幅振荡中收窄,直至2017年12月。估计,2018年还将继续下行,可能在四季度接近底部。

银行间市场同业拆借利率,是反映资金价格的指标,这是一个市场化的利率指标。2015年至2016年,这一指标处于偏低位,也即利率水平低,这是资金面宽松的表现。从2016年9月开始,拆借利率持续攀升,说明资金面收紧了,2017年下半年处于盘整状态。然而,考虑到2018年美联储加息次数,可能由之前预计的三次变为四次,2018年我国的银行间拆借利率,大概还将继续攀升。其实去年四季度,在拆借利率横盘的同时,我国十年期国债利率却出现了明显攀升,侧证了利率上行的压力较大。

说完全社会的资金面,再来看下房地产。首套房贷利率是个关键指标,也与购房者切身利益相关。

根据下图可知,2014年四季度至2015年,全国首套房贷利率持续明显下滑,正对应着房地产市场由跌转涨。2016年至2017年一季度,利率处于历史偏低水平,最低只有4.5%左右,相比4.9%的五年期贷款基准利率,等于是打了个92折,这是全国平均水平,一线和部分二线城市则打八五折或九折。

但从2017年二季度开始,首套房贷利率持续攀升,三季度和四季度,已经超过4.9年基准利率,也即利率上浮了。2018年1月份,全国首套房贷款平均利率攀升至5.43%,相当于基准利率1.11倍!

按上述的全社会利率水平,以及考虑到美联储加息节奏加快,则2018年首套房贷利率还会继续攀升。至于二套房贷利率,则上浮空间就更大了。

其实,自2017年下半年以来,很多首套房购房者,都有些蒙圈了:国家不是支持首套刚需吗,为什么房价利率一个劲的涨涨涨?

这也不能怪商业银行不讲道德呀,全社会利率都在攀升,连银行理财产品收益率都超过5%了,银行给购房者发放4.9%或以下的房贷利率,不是亏本买卖吗?

不怪商业银行,那怪央行吗?也不能呀!美联储一个劲的加息,中国央行也很纠结呀。

再看银监会的脸色。2018年1月25至26日,银监会召开2018年全国银行业监督管理工作会议,打好防范化解金融风险攻坚战,使宏观杠杆率得到有效控制。提出十项工作任务。

其中第二项是:努力抑制居民杠杆率,重点是控制居民杠杆率的过快增长,打击挪用消费贷款、违规透支信用卡等行为,严控个人贷款违规流入股市和房市。第九项是:继续遏制房地产泡沫化,严肃查处各类违规房地产融资行为。

同学们,看完上述货币、金融、房贷数据,以及央妈的无奈,还有监爸的金融强监管与打击各种违规资金流入房地产,你还能对于2018的房价走势持乐观态度吗?

老杨的判断是:2018年,抑制房价的主导因素是货币、金融与信贷,即便房地产政策平稳,70城总体房价环比增幅,也会由涨转跌!拐点,大约在夏天!

本文首发于功夫财经

【去“分答”或新浪微博问答,听读老杨更多干货】

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}