近期,我院发布了一份由研究员赖勤执笔的《金融环境与房地产》研报。 摘出要点。与大家分享如下。

根据2017年四季度各项指标数据,计算出中国房地产业金融环境指数。四季度,中国房地产业金融环境指数为-0.22,较三季度下降0.26,较去年同期下降1.45,由“正常”区间进入了“偏紧”区间。金融环境指数下降的原因,主要是M2-GDP-CPI的差值继续下降。

从2015年一季度开始,中国房地产业金融环境指数不断攀升,于2016年一季度达到阶段性高点,此后便一路下滑至2017年底,由“宽松”变为“偏松”,由“偏松”变为2017年三季度的“正常”,并在四季度变为“偏紧”,已连续下跌7个季度。

政府加强金融监管、缩短资金链条、减少多层嵌套将会影响M2增速,预计随着去杠杆的深化和金融进一步回归为实体经济服务,M2增速还有一些下降空间,M2-GDP-CPI的增速差额也相应下降。并且一二线城市和三四线城市将先后降温,随着房价增幅回落和楼市成交放缓,个人住房贷款余额同比增速和房地产开发企业到位资金同比增速将回落。

此外,1月25日至26日,银监会召开的2018年全国银行业监督管理工作会议提出的10条举措中有两条涉及楼市,具体为努力抑制居民杠杆率,重点是控制居民杠杆率的过快增长,打击挪用消费贷款、违规透支信用卡等行为,严控个人贷款违规流入股市和房市以及继续遏制房地产泡沫化,严肃查处各类违规房地产融资行为。

综合判断2018年一季度金融环境将小幅收紧,中国房地产业金融环境指数将停留在“偏紧”区间。

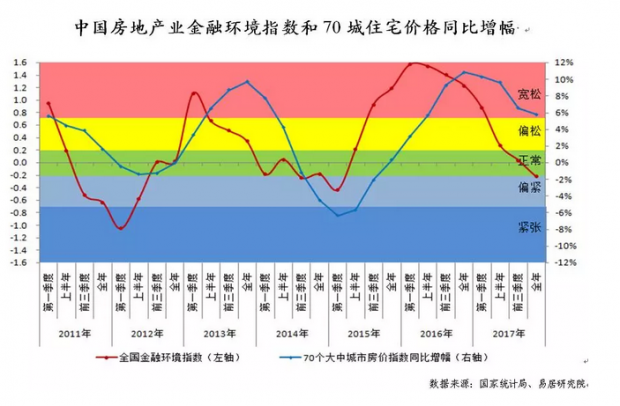

将中国房地产业金融环境指数和全国70个城市新建商品住宅价格指数同比增幅进行对比。

数据显示,2011年金融环境由宽松进入紧张区间,70个城市新建商品住宅价格指数同比增幅持续回落;2012年金融环境由紧张逐渐宽松,住宅价格同比增幅也开始筑底上行;当2015年一季度金融环境指数再次开始改善时,房价同比增幅也开始出现反弹。2016年一季度金融环境指数触顶,下行趋势延续至2017年底,而住宅价格同比增幅也于2016年底触顶,已连续4个季度下降。

经过几次涨跌周期的验证,发现二者走势一致,并且中国房地产业金融环境指数具有一定的领先性,房价表现出明显的“货币”效应。

此轮房地产周期中,房价同比增幅滞后于金融环境指数大概3个季度,根据金融环境指数的走势,预计房价同比增幅仍将继续回落,预计将于2018年四季度由正转负。

【公众号:1、杨红旭楼市研究 2、购房研练社】

【去“分答”或新浪微博问答,听读老杨更多干货】

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}