近期,我院发布了一份由我院研究员王梦雯执笔的《2017全国居民购房杠杆率研究报告》。 摘出要点,与大家分享如下。

2018年1月25日至26日,中国银监会召开2018年全国银行业监督管理工作会议,会议提出,我国银行业风险总体可控,但形势依然严峻复杂,面临若干重大挑战。2017年末召开的中央经济工作会议,把“促进金融和房地产良性循环”,作为防控金融风险的重要内容。具体而言,银监会将从两方面入手:一是努力抑制居民杠杆,重点是控制居民杠杆的过快增长,打击挪用消费贷款、违规透支信用卡等行为,严控个人贷款违规流入股市和房市;二是遏制房地产泡沫化,严肃查处各类违规房地产融资行为。这些都表明了中央及各地政府对于居民杠杆率短期快速攀升的关注和稳定居民杠杆率的坚决态度。

2011年后至今,2016年年底全国个人房贷余额同比增幅见顶。2017年1季度,个人房贷余额同比增幅出现收窄(35.5%),此后三个季度保持收窄态势,4季度回落至21.7%。预计短期信贷趋紧态势不会改变,2018年个人房贷余额同比增速将进一步放缓,但回落速度或有所下降。

这里将人民银行公布的个人购房贷款新增余额占全国一、二手房成交总额的比重与9%公积金贷款占全国一、二手房成交总额比重的历史平均值加总,估算出全国居民表内购房杠杆率。此外,加上2017年3月以来的新增异常短期消费贷款金额,考察此类违规资金对于居民杠杆率的影响。

数据显示,全国居民表内购房杠杆率从2015年三季度开始快速上升,2016年4季度达到2010年以来最高位,达到44.1%。2017年1季度,该指标小幅回落至43.8%,此后三个季度连续下行,4季度回落至34.5%。目前来看,基本可以确认当前全国个人购房杠杆率处于下行通道。

加入2017年3月以来的新增异常短期消费贷款金额,重新估算全国居民购房杠杆率。数据显示,消费贷款的违规进入提高了居民购房杠杆率约3%,说明违规资金的进入体量相对较小,仅仅减缓了居民杠杆率下降的速度,并没有改变居民杠杆率下降趋势。随着重点城市加强打击违规消费贷款,2017年4季度,该曲线加速回落至表内购房杠杆率水平,可见,抑制居民杠杆率调控初见成效。

十九大报告重新强调要坚持房子是用来住的、不是用来炒的定位,让房地产回归“居住属性”,预计后续各类房地产新政将紧紧围绕“房住不炒”的政策导向。日前银监会工作会议首次提出“抑制居民部门杠杆”,预计金融秩序整顿及违规放贷监管仍将持续,到2018年年底,全国居民购房杠杆率将进一步下降至25%左右。

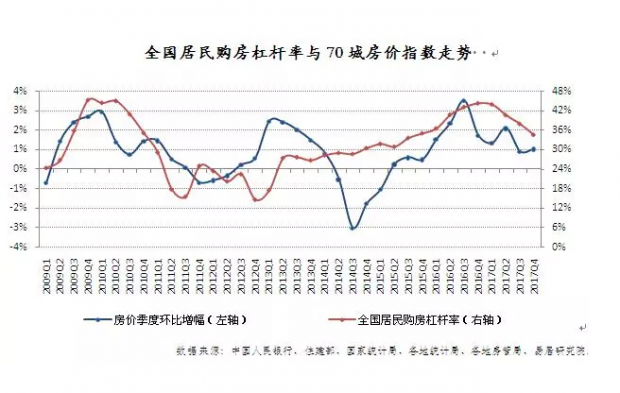

比较全国居民购房杠杆率与70城房价指数季度环比走势发现,房价与居民杠杆率总体呈现正相关关系。但值得注意的是,2012-2013年这轮楼市短周期繁荣期间,杠杆率仅在初期小幅上升,此后一直保持在20-30%水平低位盘整,这主要由于此轮周期仅部分一、二线城市复苏,大部分三四线市场成交依旧低迷。

2015年3月起,居民购房杠杆率和房价指数同时出现大幅攀升态势,房价指数季度环比在2016年3季度见顶,居民住房杠杆率在2017年1季度见顶。本轮居民住房杠杆率滞后于房价指数季度环比 回落,反映了再“因城施策”的政策环境下,部分热点城市收紧信贷的同时,一些三四线城市信贷依旧宽松。2017年3月份,一部分三四线城市出台调控之后,居民购房杠杆率连续三季度回落。

进入2018年,预计随着居民购房杠杆率的进一步回落,全国房价涨幅仍将继续下行,2季度或将从正增长转变为负增长(详见易居研究院2017年12月发布的《2017-2018年度全国房地产市场报告》。

【公众号:1、杨红旭楼市研究 2、购房研练社】

【去“分答”或新浪微博问答,听读老杨更多干货】

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}